조세재정 개혁과 정치·사법 권력에 대한

시민참여 구조 확대에 힘써야

회원님들께 2014년 활동평가와 2015 활동계획을 물었습니다.

이재근 정책기획팀 팀장

참여연대는 2015년 사업을 계획하면서 2014년 활동에 대한 회원들의 평가와 의견을 듣기 위해 2월 3일부터 2월 13일까지(약 10일간) 회원모니터단 설문조사를 실시했습니다. 이번 설문조사는 2014년 활동 평가, 2015년 사업 방향 등에 관한 설문으로 구성되었으며, 현재 활동하고 있는 회원모니터단 480명 중 262명(응답률 54.6%)이 참여했습니다.

<설문개요>

- 조사 목적 : 참여연대의 2014년 활동을 평가하고, 2015년 활동방향을 수렴하여 사업계획 수립의 참고자료로 활동하기 위해

본 조사를 실시함

- 조사 방법 : 구조화된 질문지를 이용한 이메일 조사

- 조사 대상과 시기 : 참여연대 회원모니터단 480명, 2015년 2월 3일~2월 13일

- 설문 응답 : 총 262명(총 480명 중 54.6% 응답)

- 분석 수행 : 리서치뷰 한규용 연구원

■ 2014년 활동 평가

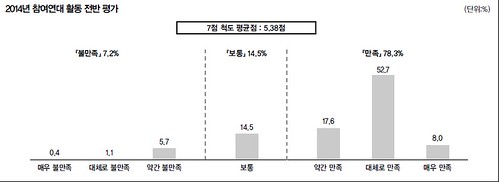

설문결과 회원모니터단은 참여연대의 2014년 활동 전반에 대해 『만족』 응답이 78.3%(매우 만족 8.0% + 대체로 만족 52.7% + 약간 만족 17.6%)으로 평가했습니다. 한편, 『보통』 응답은 14.5%였으며, 『불만족』 응답은 7.2%(매우 불만족 0.4% + 대체로 불만족 1.1% + 약간 불만족 5.7%)였습니다. 7점 척도 평균점은 5.38점으로 ‘대체로 만족’ 보다는 낮고, ‘약간 만족’에 조금 더 가까운 수준입니다. 회원들이 보기에 참여연대가 아주 만족스러운 활동을 하고 있지는 못하다고 평가해 주셨습니다. 더욱 분발하도록 하겠습니다. ‘불만족’한 이유로는 ‘정책변화 등에 영향을 주기에 한계가 있어서’(47.4%)가 가장 높았습니다. 『만족』응답은 여성(86.4%), 공무원·교사(83.8%), 학생·주부·기타(90.9%), 수도권외지역(83.9%), 정의당지지층(85.7%)에서 특히 높았습니다.

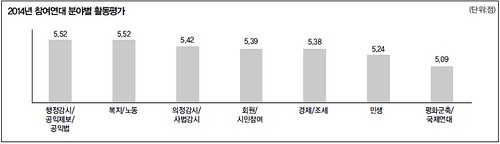

2014년 참여연대 활동에 대한 분야별 평가를 7점 척도 평균점을 기준으로 비교해보면, 행정감시·공익제보·공익법(5.52점), 복지·노동(5.52점), 의정감시·사법감시(5.42점), 회원·시민참여(5.39점), 경제·조세(5.38점), 민생(5.24점), 평화군축·국제연대(5.09점) 순으로 나타났습니다. 민생분야의 만족도가 낮게 평가된 것은 ‘전월세 문제’ 등 민생문제가 악화되고 있으나 성과가 회원들의 기대에 미치지 못했기 때문으로 보입니다. 더 분발하여 민생을 살리는 활동을 진행하도록 하겠습니다. 평화군축·국제연대 역시 더 열심히 충실하게 활동하겠습니다.

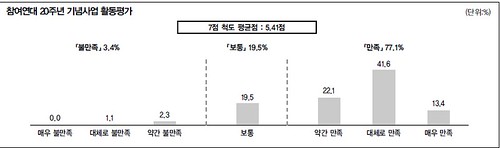

2014년은 참여연대가 창립한지 20주년이 되는 해였습니다. 창립 20주년 기념행사와 컨퍼런스 개최, ‘감시자를 감시한다’ 등 단행본 3종 발간, ‘시민의 놀이터’로 변신하기 위한 공간 개선 사업 등 다양한 20주년 활동을 진행했습니다. 참여연대 20주년 기념사업 활동에 대해, 『만족』응답이 77.1%(매우 만족 13.4% + 대체로 만족 41.6% + 약간 만족 22.1%)로 나타났습니다. 한편, 『보통』응답은 19.5%였으며, 『불만족』응답은 3.4%(대체로 불만족 1.1% + 약간 불만족 2.3%)였습니다. 7점척도 평균점은 5.41점으로 ‘대체로 만족’보다는 낮고, ‘약간 만족’에 조금 더 가까운 수준입니다. 전체 활동에 대한 만족도 5.38점을 약간 상회하는 결과로 나타났습니다. 『만족』응답은 학생·주부·기타(84.1%)에서 특히 높았습니다.

세월호 참사 대응 활동은 참여연대가 2014년의 특별사업으로 삼아 적극 대응했습니다. 회원모니터단은 2014년 세월호 대응 활동에 대해 『만족』응답이 84.3%(매우 만족 30.9% + 대체로 만족 37.0% +약간 만족 16.4%)였습니다. 한편, 『보통』응답은 7.6%였으며, 『불만족』응답은 7.9%(매우 불만족 1.1% + 대체로 불만족 1.1% + 약간 불만족 5.7%)였고, 7점척도 평균점은 5.72점으로 ‘약간 만족’보다 높고 ‘대체로 만족’에 가까운 수준으로 나타났습니다. 『만족』응답은 50대이상(91.5%), 공무원·교사(91.9%), 학생·주부·기타(93.2%), 수도권외지역(91.9%), 정의당지지층(90.9%)에서 특히 높았습니다. 『불만족』응답은 2000년 이전 회원가입층(13.2%)에서 전체평균을 다소 상회했습니다.

참여연대가 2014년 진행한 대표적인 활동 중 잘했다고 생각하는 것은 무엇인지에 대해 복수응답(2개)을 받은 결과, ‘세월호 참사 국민대책회의 활동과 세월호특별법 제정 촉구 활동’이 53.1%로 가장 높았으며, ‘국정원 등 국가기관 대선 개입사건 진상규명 촉구 및 재판 모니터’가 45.4%로 뒤를 이었습니다. 그 외, ‘조현아 땅콩회항 사건 검찰 고발 및 국토부 감사 청구’(26.7%), ‘기초생활보장제도 개악 및 의료민영화 개악 저지 활동’(21.0%), ‘통신비 인하, 세입자 언론 기획, 화상경마장 반대, 사학비리 고발 등 민생 문제 대응’(13.4%) 등의 순으로 나타났습니다. ‘세월호 참사 국민대책회의 활동과 세월호특별법 제정 촉구 활동’이라는 응답은 여성(59.3%), 30대이하(59.3%), 학생·주부·기타(63.6%), 2006~2010년 회원가입층(64.6%), 정의당지지층(62.3%)에서 상대적으로 높았습니다. ‘국정원 등 국가기관 대선 개입사건 진상규명 촉구 및 재판 모니터’라는 응답은 전 계층에서 높게 응답되었습니다. ‘조현아 땅콩회항 사건 검찰 고발 및 국토부 감사 청구’라는 응답은 여성(33.3%), 2011년이후 회원가입층(35.4%), 중도성향층(36.0%)에서 상대적으로 높게 나타났습니다.(10%로 이상 응답만 표시)

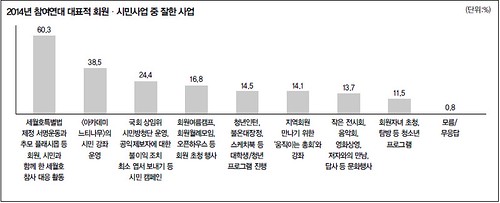

2014년 참여연대의 대표적인 회원·시민사업 중 잘했다고 생각하는 것은 무엇인지에 대해 복수응답(2개)을 받은 결과, ‘세월호 특별법 제정 서명운동과 추모 플래시몹 등 회원, 시민과 함께 한 세월호 참사 대응 활동’을 꼽은 비율이 60.3%로 가장 높았습니다. 다음으로 ‘<아카데미느티나무>의 시민 강좌 운영’(38.5%), ‘국회 상임위 시민방청단 운영, 공익제보자에 대한 불이익 조치 최소 엽서보내기 등 시민 캠페인(24.4%), ‘회원여름캠프, 회원월례모임, 오픈하우스 등 전체 회원 초청 행사 진행’(16.8%), ‘청년인턴, 불온대장정, 스케치북 등 대학생·청년 프로그램 진행’(14.5%), ‘지역회원 만나기 위한 움직이는 총회와 강좌 진행’(14.1%), ‘작은 전시회, 음악회, 영화상영, 저자와의 만남, 답사 등 문화 행사 진행’(13.7%), ‘회원 자녀 초청, 탐방 등 청소년 프로그램 진행’(11.5%)순으로 응답되었습니다. ‘세월호 특별법 제정 서명운동과 추모 플래시몹 등 회원, 시민과 함께 한 세월호 참사 대응 활동’을 꼽은 비율은 공무원·교사(67.6%), 2006~2010년(67.7%) 및 2011년 이후 회원가입층(67.7%), 정의당지지층(67.5%)에서 특히 높았습니다. ‘<아카데미느티나무>의 시민 강좌 운영’을 꼽은 비율은 여성(44.4%), 무당층(46.3%)에서 상대적으로 높게 나타났습니다.

■ 2015년 사업 방향

참여연대가 2015년에 가장 집중하고 강화해야 할 활동방식에 대해 질문한 결과, ‘사회적 약자와 소수자 권리 옹호를 위한 당사자 연대’라는 응답이 34.4%로 가장 높았습니다. 다음으로 ‘정치, 사회 현안에 대한 순발력 있는 대응’(26.0%), ‘정책 대안 마련을 위한 전문성 강화’(20.6%), ‘다양한 시민 교육, 회원·시민(청년, 청소년)참여 프로그램 확대’(10.3%), ‘참여연대 활동 홍보와 시민 소통 강화’(7.6%) 순으로 나타났습니다. ‘사회적 약자와 소수자 권리 옹호를 위한 당사자 연대’는 30대 이하(44.4%), 학생·주부·기타(47.7%), 2001~2005년 회원가입층(39.7%), 새정치민주연합지지층(41.3%), 중도성향층(40.0%)에서 특히 높게 응답되었습니다. ‘정치, 사회 현안에 대한 순발력 있는 대응’은 여성(32.1%), 공무원·교사(32.4%)에서 상대적으로 높았습니다.

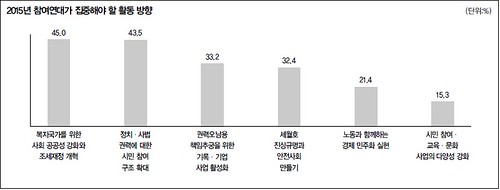

2015년 참여연대가 가장 집중해야 할 활동 방향은 무엇인지에 대해 복수응답(2개)을 받은 결과, ‘복지국가를 위한 사회 공공성 강화와 조세재정 개혁’(45.0%)과 ‘정치·사법 권력에 대한 시민 참여 구조 확대’(43.5%)를 꼽은 비율이 비슷한 수준으로 높았습니다. 다음으로 ‘권력오남용 책임추궁을 위한 기록·기억 사업 활성화’(33.2%), ‘세월호 진상규명과 안전사회 만들기’(32.4%), ‘노동과 함께하는 경제 민주화 실현’(21.4%), ‘시민 참여·교육·문화사업의 다양성 강화’(15.3%) 순으로 응답되었습니다. ‘복지국가를 위한 사회 공공성 강화와 조세재정 개혁’이라는 응답은 여성(51.9%), 공무원·교사(56.8%)에서 상대적으로 높았습니다. ‘정치·사법 권력에 대한 시민 참여 구조 확대’라는 응답은 2000년 이전 회원가입층(52.6%), 새정치민주연합지지층(60.3%), 중도성향층(52.0%)에서 상대적으로 높게 나타났습니다.

시민들의 의견

댓글 달기