[나라살림리포트]19년 243개 지방정부 결산서 분석잉여금 현황, 문제점, 개선방안

현황: 순세계잉여금 감축 노력으로 형식적 순세계잉여금 감소, vs. 실질은 오히려 증가

- 나라살림연구소의 18년 결산상 순세계잉여금 보고서 발표 이후,

순세계잉여금 감축을 위해 많은 제도개선 및 노력이 행해졌음.

- 형식적인 순세계잉여금은 18년 35조원에서 19년 31.7조원으로 감소되었으나,

순세계잉여금의 ‘저금통’인 재정안정화기금까지 고려하면 37.2조원으로 오히려 증가

원인: 전년도 순세계잉여금을 차년도 세입예산에 정확히 반영하지 않아

- 초과세입이나 불용액뿐만 아니라 전년도 순세계잉여금 자체가 순세계잉여금의 원인

- 19년 순세계잉여금의 31.7조원 중, 약 절반인(57%) 17.9조원만 본예산에 반영

- 세입세출마감(12/31) 이후 순세계잉여금 규모가 확정된 이후인 1차 추경에도 순세계잉여금의 일부만 ‘적당히’ 반영함.

- 내부 관리장부에서는 인식하고 있는 전년도 순세계잉여금을 세입예산서에 ‘적당히’ 반영하는 것은 사실상 분식회계 성격을 가지고 있어

-------------

□ 지난 2019년 나라살림연구소는 「18년 243개 지방정부 결산서 분석 – 잉여금 현황, 문제점, 개선방안」보고서를 발행했음. 2018년도 결산기준 전국 243개 지자체의 ‘못쓴 돈’ 잉여금 규모가 69조원에 달하고 ‘남은 돈’ 순세계잉여금 규모가 35조원에 달한다는 사실을 밝혔음. 이후, 순세계잉여금 감축 노력과 제도 개선도 상당부분 이루어졌음. 이에, 2019년 결산 기준을 순세계잉여금이 얼마나 개선되었는지를 파악해보고자 함.

□ 2019년 전국 243개 지자체의 잉여금은 66.5조원(18년 69조원), 순세계잉여금은 31.7조원(18년 35조원)으로 다소 규모가 줄어든 것처럼 보임. 그러나 이는 순세계잉여금의 ‘저금통’인 재정안정화기금에 여유재원을 적립하여 발생한 통계적 착시에 불과함.

□ 재정안정화기금은 지자체가 재정이 어려울 때를 대비하여 세입의 일부를 적립하는 용도로 만들어진 기금임. 사실상 순세계잉여금의 ‘저금통’의 역할을 하는 기금임. 그런데 19년부터는 불용액이 과도하여 순세계잉여금이 발생하면 중앙정부로부터 받는 보통교부세가 감액되는 패널티 제도가 신설되었음. 이 때, 불용액과 순세계잉여금을 줄일 수 있는 가장 손쉬운 방법은 재정안정화기금에 적립하는 것임.

□ 과도한 순세계잉여금을 일반회계에서 보유하는 것보다 재정안정화기금 또는 통합재정안정화기금에 여유재원을 넣는 것은 바람직한 측면은 있음. 그러나 적극적인 재정지출을 권고하고자 만든 교부세 패널티 제도를 피하고자하는 목적의 재정안정화기금 적립은 바람직하지 않음. 이에, 재정안정화기금을 연기금투자풀 등을 통해 적극적으로 운용하고 일반회계 보조금 매칭 비용 등을 마련하는 재원으로도 잘 활용될 수 있는 구체적 방안을 마련할 필요가 있음.

□ 순세계잉여금이 과도하게 발생하는 이유는 본예산 세입예산 추계가 지나치게 과소하기 때문임. 19년 세입예산은 313조원인데 세입결산은 407조원으로 무려 93.5조원의 초과세수가 발생함.

□ 초과세수 발생원인은 예측하지 못했던 지방세 증가나 중앙정부의 교부세 증가라기보다는 전년도 발생한 순세계잉여금을 차년도 세입에 충실히 반영하지 못한 것이 가장 중요한 원인임. 실제로 19년 순세계잉여금 31.7조원 중 본예산 수입에 반영한 금액은 약 절반(57%)에 불과한 17.9조원에 불과함. 서울시, 포천시 등 다수 지자체는 본예산에 일반회계 순세계잉여금을 한 푼도 인식하고 있지 않고 있음.

□ 특히, 전년도 순세계잉여금이 확정된 이후에 편성되는 1차 추경에는 전년도 순세계잉여금을 전액 인식해야 할 것임. 그러나 이미 확정된 전년도 순세계잉여금을 전액 반영하지 않고 ‘적당히’ 반영하는 지자체가 많이 있음. 내부에서 실제 인식한 세수입 금액과 다른 별개의 숫자를 공식 예산상 세수입으로 계상하는 것은 분식회계 적인 성격도 있음.

|

|

지자체 |

세입 |

세출 |

잉여금 |

이월금 |

보조금 집행잔액 |

순세계 잉여금 |

재정안정화 기금 |

순세계잉여금 + 재정안정화기금 |

|

19년 결산 |

전국계 |

406.6 |

340.2 |

66.5 |

32.6 |

2.2 |

31.7 |

5.5 |

37.2 |

|

광역 지자체계 |

184.9 |

169.0 |

15.9 |

6.5 |

0.3 |

9.1 |

0.6 |

9.7 |

|

|

기초 지자체계 |

221.7 |

171.2 |

50.5 |

26.1 |

1.8 |

22.6 |

5.0 |

27.6 |

|

|

18년 결산 |

전국계 |

361.7 |

293.0 |

68.7 |

32.1 |

1.6 |

35.0 |

0.5 |

35.5 |

|

광역 지자체계 |

164.4 |

148.2 |

16.2 |

6.9 |

0.2 |

9.1 |

0.1 |

9.2 |

|

|

기초 지자체계 |

197.3 |

144.8 |

52.5 |

25.2 |

1.4 |

25.9 |

0.4 |

26.3 |

보고서 전문보기

drive.google.com/file/d/12ZuLdNoCXvJkg5vAXxOl4IpcqRXidZHg/view?usp=sharing

나라살림리포트_제35호_19년지방정부순세계잉여금.pdf

drive.google.com

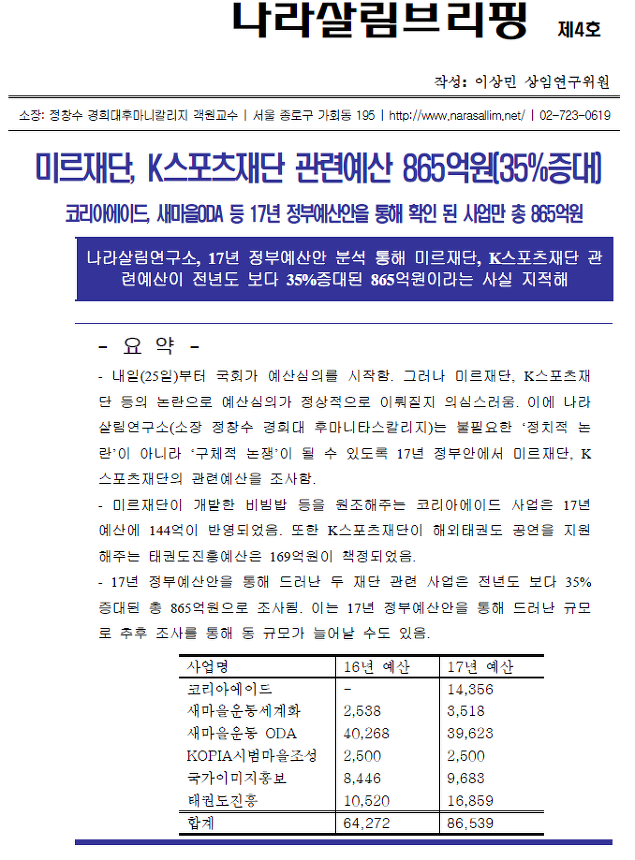

나라살림브리핑4호-미르K재단17년정부예산안.pdf

나라살림브리핑4호-미르K재단17년정부예산안.pdf

나라살림브리핑6호-공무원연금충당부채.hwp

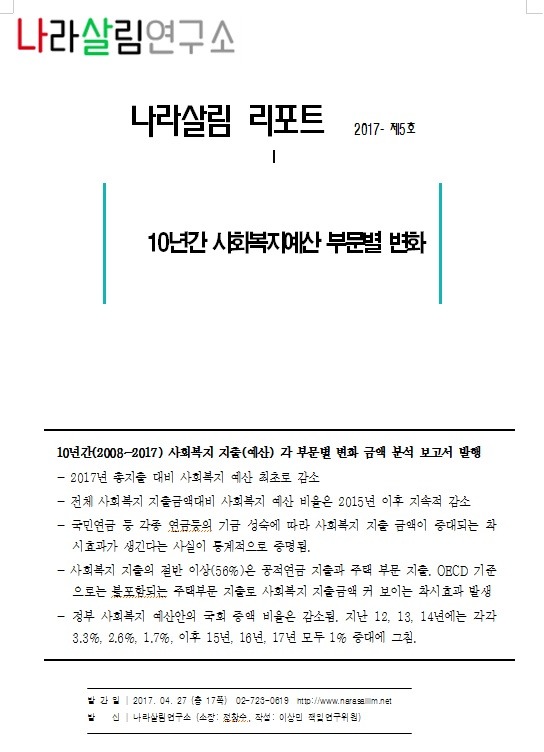

나라살림브리핑6호-공무원연금충당부채.hwp 170427_나라살림리포트_제5호_10년간복지예산지출변화.hwp

170427_나라살림리포트_제5호_10년간복지예산지출변화.hwp

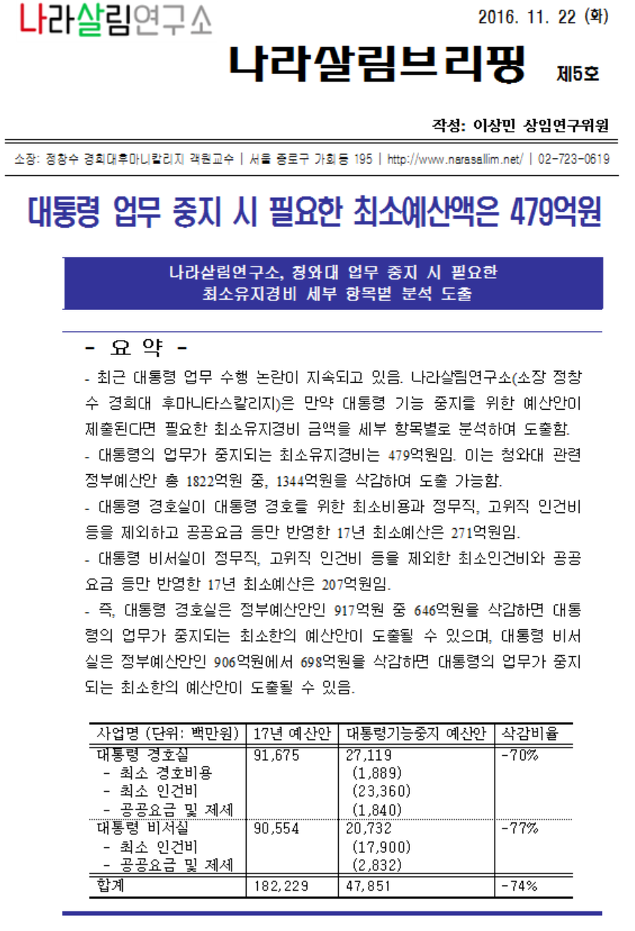

나라살림브리핑5호-청와대 삭감 예산안.hwp

나라살림브리핑5호-청와대 삭감 예산안.hwp

170523_나라살림리포트_제6호_미세먼지절감_에너지세제근본적개혁방안.hwp

170523_나라살림리포트_제6호_미세먼지절감_에너지세제근본적개혁방안.hwp

시민들의 의견

댓글 달기