알뜰살뜰 지방재정 ⑤ 대덕구, 경찰과 협업 장기 영치 차량 적극 공매 세입증대, 대포차 방지, 체납자 도움 ‘일석삼조’

알뜰살뜰 지방재정 ⑤

대덕구, 경찰과 협업 장기 영치 차량 적극 공매

세입증대, 대포차 방지, 체납자 도움 ‘일석삼조’

“체납액 못 미쳐도 공매 통해 어려운 주민 도와야”

나라살림연구소 책임연구위원 서호성

△2001년 3월24일 전국공무원직장협의회총연합(전공련) 창립, △2001년 6월9일 전국공무원결의대회(경남 창원 용지공원), △2001년 7월28일 전공련 탄압 규탄 전국 공무원 결의대회(부산), △2001년 11월4일 전국공무원가족한마당(서울보라매공원), △2002년 3월23일 전국공무원노동조합 출범(서울대 원천봉쇄로 고려대 대강당 개최)

직업상 공무원들, 특히 지방직 공무원들을 자주 만나다 보니 공무원노조 관련 기억이 자주 떠오른다. 2001년 지방신문 기자였던 필자는 “공직사회 개혁”을 외치는 공무원들의 모습에서 새로운 희망을 보고 데스크 눈총을 받으며 ‘사심 보도’를 많이 했다. 그러다가 공무원노조 출범과 함께 선전편집부장으로 중앙 사무총국 상근자가 돼 4년간 일했다.

그래서인지 공무원들을 바라보는 나의 시각은 좀 극단적으로 오락가락한다. 공무원들이야말로 ‘국가의 왼손’으로서 국민의 삶과 복지를 위해 일하는 믿음직한 보루라는 기대. 불과 20년 전 선배노동자들의 열망과 개혁 정신은 어디 가고 직장인들만 넘쳐나는지에 대한 실망.

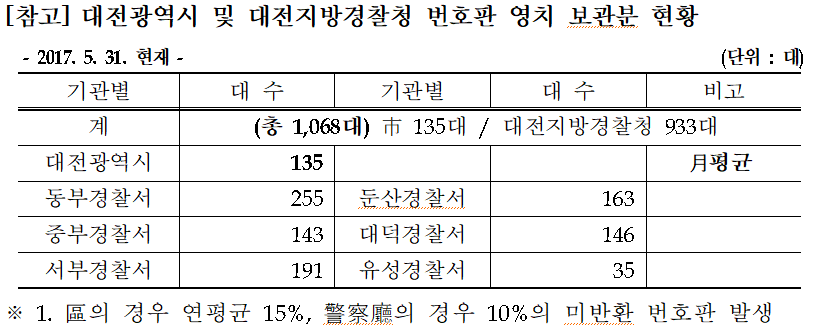

지방재정 관련 우수사례를 찾다가 대전광역시 대덕구가 대전경찰청과 협업하여 과태료 체납으로 경찰서에 번호판이 영치된 차량 중 장기 미반환 차량을 공매 하여 세입도 증대하고, 생활이 어려운 체납자들에게도 도움을 주고, 대포차의 불법운행도 방지하고 있다는 사실을 알게 됐다. 그래, 이런 거지!

대덕구의 ‘장기 영치 차량 공매 사업’의 우수성은 단순히 세입을 3개월 만에 1억 원 증대했다는 데 있지 않다. 경찰과 행정의 드문 협업 사례이면서, 세입증대와 범죄예방, 생활환경개선 3가지 문제 해결에 도움이 되고, 무엇보다 체납자들의 어려움에도 관심을 기울인 사례다.

먼저 현실을 보자. △경찰서와 일선 구청에 자동차세 체납, 과태료 체납 등으로 장기 영치된 차량 번호판이 많으나, △경찰서는 선순위에 밀려(과태료보다 자동차세 우선 배분) 실익도 없고, 전국에 산재한 지자체들을 대상으로 다양한 부가업무가 수반되는 장기영치차량 공매를 할 이유가 없다. 또 △지방자치단체도 영치차량확보의 어려움과 타 지역 체납자와의 조세저항 등의 이유로 일정기간 경과 후 차량은 방치한 채 영치 번호판만 자동차세를 부과한 자치단체로 송부하고 있다.

처음엔 자동차세 징수를 좀 더 효율적으로 하기 위한 사업이었다. 하지만 경찰과 협업을 통해 점차 무단방치차량 해소, 대포차 정리, 나아가 체납자의 부담 경감 등 애로해소 까지 발전했다.

경찰도 크게 환영했다. 그 동안 캐비닛에 쌓여만 가는 번호판 처리와 무단방치차량으로 돼 가는 체납차량 민원으로 골머리를 앓아왔던 것.

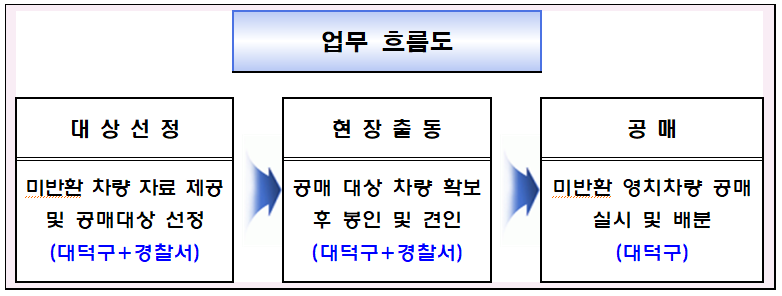

지자체는 △경찰서 장기 영치 차량 타 지자체 지방세 체납여부 확인, △공매대상 차량 위치 파악 요청, △체납자에게 인도명령서 발송 등의 업무를 담당하고, 경찰서는 △지자체에 장기 영치 차량 정보 제공, △체납차량의 현재 위치 확인, △차량봉인 및 견인시 입회협조를 하는 등 역할을 분담했다.

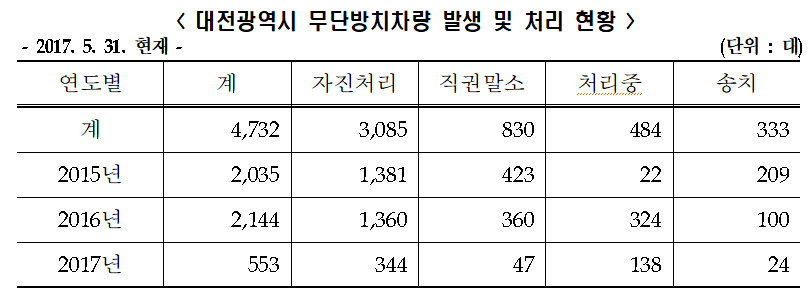

물론 어려움도 있었다. 최근 영치된 차량은 영치 장소에 대부분 그대로 있어 찾기 쉽지만 오래전 영치된 차량들은 무단방치차량으로 신고 돼, 환가가치 없는 차량이나 강제처리로 폐차장을 통해 말소되고 있어 행방을 찾기가 어려웠던 것. 대전광역시의 경우 연간 2천여 대가 무단방치차량으로 신고 되고 이 중 50.1%가 폐차장을 통해 말소되고 있었다.

더욱 놀라운 것은 이렇게 무단방치차량으로 처리할 경우 일부 신차를 제외하고 대부분 단돈 20~30만원의 고철 값만 받고 폐차돼 견인보관료만 충당하고 강제 말소된다는 사실. 체납자가 납부능력이 없는 경우 자동차등록원부상 압류의 해제 없이 환가 가치 없는 차량으로 처리하는 경우와 같은 상황.

환가가치 없는 차량 처리란 차령이 오래 되어(12년) 가치가 없는 차량에 대하여 체납액의 납부나 압류의 해제 없이 말소해 주는 제도.

이에 반해 공매는 압류한 재산이나 물건 따위를 공공 기관이 일반인에게 입찰이나 경매 등의 방법으로 파는 일로, 공매 후 압류사항이 모두 삭제되고, 체납액의 일부를 충당할 수 있으며, 압류 기관별 결손이 용이하고, 시효소멸 기산일이 조기 적용되는 등 환가가치 없는 차량 말소와 달리 체납자에게 유리한 제도.

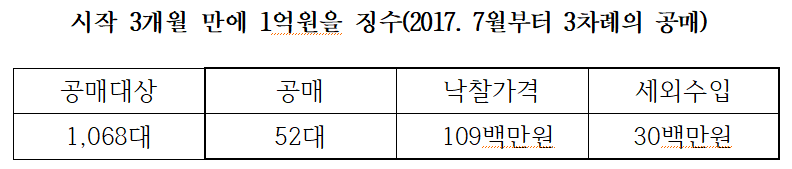

대덕구는 단지 20~30만원에 폐차장에서 처리되던 체납차량을 3개월 만에 3차례의 공매를 통해 52대를 공매하여 1억900만원의 타 지역 자동차세를 징수하고 대덕구도 징수촉탁수수료 3천 만 원(30%)의 세외수입을 거뒀다.

이렇게 공매처리를 하게 되면 체납자 입장에서도 절대 유리하다. 운행하지 못하던 차량이 확실하게 정리되어 더 이상의 자동차세가 부과되지 않고, 체납된 지방세를 다소나마 납부할 수 있으며, 건강보험료가 감소하고, 정말 경제사정이 어렵다면 각종 복지급여 신청도 가능하다.

대덕구는 전국 지방자치단체와 경찰청이 유기적 협업을 하고 지자체가 적극적으로 장기 영치 차량을 공매한다면 전국적으로 연간 100억 원의 지방세가 확보되고 30억 원의 세외수입(징수촉탁수수료)를 확보할 수 있다고 추산했다.

대덕구는 “무단방치차량 해결에 3~6개월이 소요되는데, 장기 체납 차량에 대해 사전에 적극적인 공매를 실시함으로서 처리기간과 행정력 낭비를 줄일 수 있다”고 말했다. 또 “체납차량 가치가 체납액에 미치지 못하더라도 공매를 적극적으로 실시하면 생계가 어려운 체납자에게 큰 도움이 되고 나아가 재기의기회도 갖게 될 것”이라고 덧붙였다.

시민들의 의견

댓글 달기