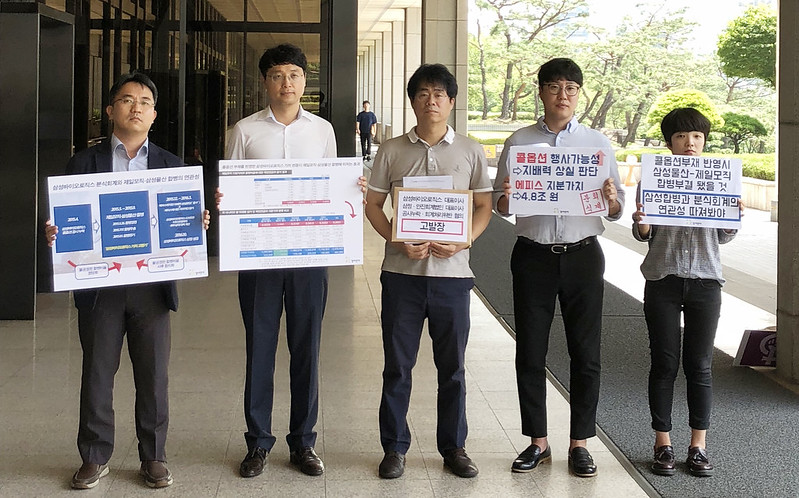

[기자회견] 이재용 부회장 재소환 및 삼성 바이오로직스 특혜 상장 관련 공동기자회견

심상정 정의당 상임대표·참여연대·내가만드는복지국가

이재용 부회장 재소환에 대한 입장과 삼성 바이오로직스 특혜 상장 관련 공동기자회견

일시 및 장소 : 2월 13일(월) 오전 10시 50분, 국회 정론관

1. 취지와 목적

- 오늘(2/13) 이재용 삼성전자 부회장이 특검에 재소환 되었음. 삼성바이오로직스와 관련한 수사가 진전된 결과라는 분석이 제기되고 있음. 실제로 특검은 안종범 수석에게 “청와대가 삼성바이오로직스 상장을 도와줬다”는 진술을 확보했고, 이를 바탕으로 금융위원회와 공정거래위원회에 대해 전격적인 압수수색을 단행한 바 있음.

- 국민연금이 손해를 감수하면서 (구)삼성물산과 제일모직 합병을 찬성한 가장 핵심적인 근거가 바로 6조 6천억 원으로 추산된 삼성바이오로직스의 미래성장가치였음. 삼성 역시 국민연금의 합병찬성을 사후에 정당화하기 위해서 삼성바이오로직스의 상장은 불가피했던 것으로 보임.

- 2016년 11월 심상정 의원실에서 국민연금 투자회의록을 공개해서 (구)삼성물산과 제일모직 합병에 국민연금이 동원된 정황을 처음으로 밝힌 이후, 금융위원회, 공정거래위원회, 금융감독원 등은 삼성바이오로직스의 특혜상장과 편법회계의혹에 대해서 한결같이 ‘문제없다’는 답으로 일관했음. 그러나 특검조사를 통해 ‘문제’가 있음이 하나하나 드러나고 있음.

- 이에 심상정 정의당 상임대표와 참여연대 경제금융센터, 내가만드는복지국가는 삼성바이오로직스의 가치평가 및 상장 과정이 특혜와 부정으로 얼룩진 것이라는 구체적인 실증적 증거를 다음과 같이 제시함.

2. 개요

○ (행사)제목 : 이재용 부회장 재소환에 대한 입장과 삼성 바이오로직스 특혜 상장 관련 공동기자회견

○ 일시와 장소 : 2017년 2월 13일(월) 오전 10시 50분, 국회 정론관

○ 주최 : 국회의원 심상정, 참여연대, 내가만드는복지국가

○ 참가자

- 심상정 정의당 상임대표

- 김성진 변호사·참여연대 경제금융센터 소장대행

- 김경율 회계사·참여연대 공동집행위원장

- 홍순탁 회계사·내가만드는복지국가 조세·재정팀장

○ 문의 : 참여연대 경제금융센터(02-723-5052)

▣ 붙임자료

1. 삼성바이오로직스 회계분식 의혹

2. 삼성바이오로직스 특혜 상장 의혹

<붙임자료1>

삼성바이오로직스 회계분식 의혹

김경율 회계사(참여연대 집행위원장)

1. 사실관계

삼성바이오로직스는 2015년 중 종전 자회사인 삼성바이오에피스㈜에 대한 지배력을 상실하였다 하여, 동기업을 연결대상 종속기업에서 제외하고, 동 주식의 공정가치 금액을 관계기업투자주식으로 분류하였습니다.

이처럼 회계처리 방법을 변경함으로써 아래와 같이 4조 5,436억원에 달하는 투자이익을 계상하였습니다.

[삼성바이오로직스 2015년 감사보고서 주석 1 중]

[삼성바이오로직스의 삼성바이오에피스 주식 평가방식 변화]

2. 회계부정 의혹

--> 4조 8,806억원으로 계상한 삼성바이오에피스 주식가치평가는 정당한가?

① 삼성바이오에피스의 감사보고서에서는.

우선 삼성바이오에피스의 2012년 설립이후 주요 손익지표는 아래와 같이 줄곧 영업손실과 당기순손실이 발생하였습니다.

이와 같은 과거실적에도 불구하고 삼성바이오로직스는 어떤 근거로 삼성바이오에피스 주식가치를 5조원에 달하게 평가하였는지 따져 물어야 할 것입니다.

우선 삼성바이오로직스 2015년 감사보고서 주석에서 아래와 같은 계산근거를 찾을 수 있었습니다.

[삼성바이오로직스 2015년 감사보고서 주석 12 중]

위 기술대로라면 삼성바이오에피스의 전체 기업가치는 5조 2,726억원 위 주석에 기재된 4조8,086억원 / 91.2%(삼성바이오에피스의 지분율)에 달합니다. 그리고 이와 같은 기업가치가 산정되기 위해서는 미래 추정기간 영업이익은 매년 수천억원에 달해야 할 것입니다.

일반적으로 기업가치 평가시 미래현금흐름의 추정은 5년으로 합니다. 아울러 삼성바이오에피스의 기업가치를 평가함에 있어서 기초자료는 삼성바이오에피스의 경영진이 추정한 재무자료 일 수밖에 없습니다.

⑵ 현금흐름은 경영진이 승인한 최근의 재무예산/예측을 기초로 추정한다. 그러나 미래의 구조조정 또는 자산 성능의 향상에서 발생할 것으로 기대되는 추정 미래 현금유입이나 현금유출은 제외한다. 이러한 재무예산/예측에 기초한 추정 대상 기간은 정당한 사유가 없는 한 최장 5년으로 한다.

☛ 여기서 잠깐. 이연법인세자산이란?

특정 시점의 결손금이 향후 발생할 이익과 상계되어 미래 법인세 유출액을 줄여주는 금액 만큼, 특정시점에서 이를 자산으로 계상하는 회계처리를 일컫습니다.

[예] 2015년 말 세무상 이월결손금 1,000원, 그리고 법인세율은 20%를 가정하여 2016년 당기순이익이 10,000원일 경우 법인세 부담액은?

[답] 과세표준: 당기순이익 10,000 - 세무상 이월결손금 1,000원 = 9,000원

납부세액: 9,000원 * 20% = 1,800원여기에서 세무상 이월결손금 1,000원은 향후에 발생할 납부세액을 200원 만큼 줄였으므로 이를 이연법인세 자산으로 인식합니다.

결국 이연법인세자산을 인식할 것인가의 여부는 미래 이월결손금을 초과하는 예상이익이 발생할 것인지가 관건입니다.

그런데 삼성바이오에피스 감사보고서에서는 다음과 같은 정보를 확인할 수 있습니다.

[삼성바이오에피스 2015년 감사보고서 주석 22 중]

위 삼성바이오에피스 2015년 감사보고서 주석 22에 기재된 내용에 따르면, ‘향후 예상연평균이익이 각 회계연도에 소멸되는 이월결손금 및 세액공제이월액에 미달하여 이연법인세자산의 실현가능성이 희박할 것으로 판단’한다고 되어 있습니다.

즉 삼성바이오에피스 경영진은 향후 10년 동안 2015년 말 현재 결손금을 상쇄하는 이익이 발생하지 않을 것이라고 기술한 것입니다. 이는 전적으로 삼성바이오로직스의 기술과 상반되는 내용으로 애초 미래의 매출 및 재무수치가 바이오에피스의 경영진의 판단에 기초한 것이라면 삼성바이오로직스의 회계처리는 잘못 된 것입니다.

② 합작투자회사인 BIOGEN INC. 연차보고서에서는.

2015년 말 현재 삼성바이오에피스 지분 8.8%와 지분을 49.9%까지 보유할 수 있는 옵션을 보유하고 있는 바이오젠은 이를 어떻게 평가하였는지 연차보고서를 통해 확인하여 보겠습니다.

우선 보유주식 8.5%를 어떻게 평가하였는지입니다.

Under the equity method, we recorded our original investment at cost and subsequently adjust the carrying value of our investment for our share of equity in the entity’s income or losses according to our percentage of ownership. During 2015, our share of losses exceed the carrying value of our investment. We suspended recognizing additional losses and will continue to do so unless we commit to providing additional funding.

지분법에 따라 취득원가로 최초 장부가액을 기록한 후 (삼성바이오에피스의 손익 중) 소유 지분율에 따라 손익을 인식하여 투자 주식의 장부 가액을 조정합니다. 2015 년 당사의 손실은 투자 자산의 장부 가치를 초과합니다. 우리는 추가적인 손실을 인식하지 않고 추가적인 자금 제공을 하지 않는 이상 계속 그렇게 할 것입니다.

[바이오젠 2015년 감사보고서 주석 19]

또 바이오젠이 보유하고 있는 콜옵션에 대하여도 그 가액을 ‘0’으로 평가하였습니다.

이처럼 바이오젠은 보유 주식과 콜옵션에 대한 평가 어느쪽에서도 삼성바이오로직스의 회계처리 방식과 일치하지 않았습니다.

※ 이밖에 붙임자료2 등, 자세한 내용은 첨부된 파일을 참조해주시기 바랍니다.

위의 표에 나온 것처럼 한 단어만 바꾸면 많은 것들이 달라진다. 단순히 특정기업에 대한 특혜가 사라진다는 것만이 핵심은 아니다. 보험회사의 자산운용은 수많은 가입자들에게 영향을 줄 수 있다. 이 규정으로 인해 시장가치가 왜곡되고, 금융시장의 건전성이 흔들린다면 그 피해가 삼성에만 미친다고 할 수는 없다. 이러한 문제를 사전에 예방하고, 특혜 없는 공정한 시장 경제를 만들기 위해서라도 이 규정은 개정되어야 한다.

위의 표에 나온 것처럼 한 단어만 바꾸면 많은 것들이 달라진다. 단순히 특정기업에 대한 특혜가 사라진다는 것만이 핵심은 아니다. 보험회사의 자산운용은 수많은 가입자들에게 영향을 줄 수 있다. 이 규정으로 인해 시장가치가 왜곡되고, 금융시장의 건전성이 흔들린다면 그 피해가 삼성에만 미친다고 할 수는 없다. 이러한 문제를 사전에 예방하고, 특혜 없는 공정한 시장 경제를 만들기 위해서라도 이 규정은 개정되어야 한다.

시민들의 의견

댓글 달기