지역

[브리핑4호] 미르 K재단 17년 정부예산 분석

나라살림브리핑4호-미르K재단17년정부예산안.pdf

나라살림브리핑4호-미르K재단17년정부예산안.pdf

전남(20.6%), 전북(18.5%), 경남(18%) 지방세 증가율 상위, 지방소비세 영향

세종시(-0.6%) 충남(2%) 지방세 증가율 하위, 취득세 감소 영향

기초는 함평군(45.3%), 이천시(35.9%) 상위, 양산시(-13%), 울주군 (-13%)

나라살림연구소, 2019년 전체 지방정부 지방세 결산분석

-

요 약 -

-

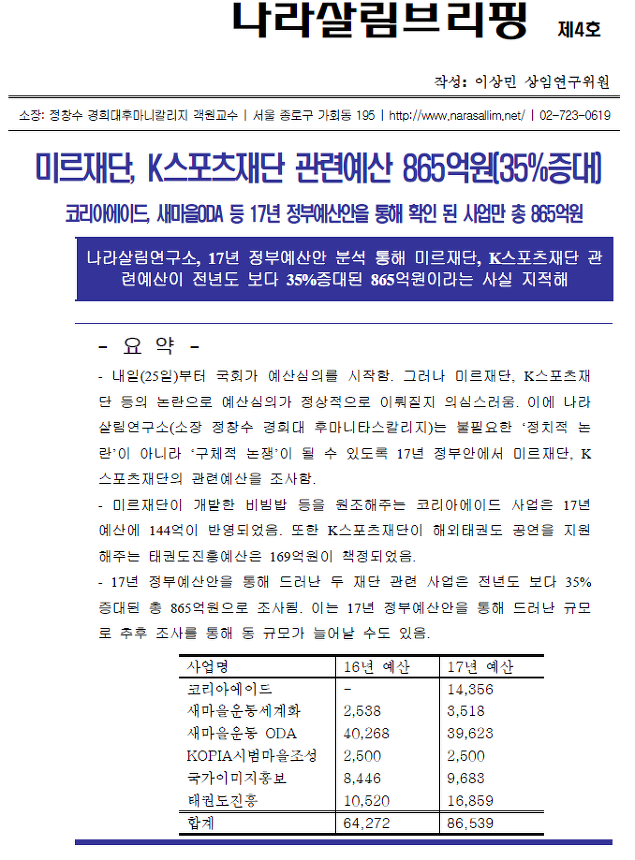

2019년 지방세 결산액 분석결과 총 91.8조원의 지방세가 징수되어 전년보다 7.3% 증대되었음. 광역지자체 지방세 중, 가장 큰 비중은(37.9%) 취득세로(23.9조원)으로 0.4% 증대되었음. 기초지자체 지방세 중, 가장 큰 비중은(37.9%) 재산세로(10.9조원) 9.1% 증대되었음,

-

특히, 국세, 지방세 비율조정에 따라 부가가치세의 지방소비세 배분 비율이 18년 11%에서 15%로 증대됨에 따라 지방소비세가 18년보다 52% 증대된 11.3조원 징수됨.

-

광역지자체는 전남(20.6%), 전북(18.5%), 경남(18%) 순으로 많이 증가했는데 이는 이는 지방소비세 증가에 힘입은 결과임. 세종은 -0.6%, 충남은 2% 성장에 그쳤음.

-

기초지자체는 전남함평군, 경기이천시, 전남광양시가 각각 전년보다 45.3%, 35.9%, 31.4% 급증했음. 함평군은 자동차세 증대(151%), 이천시는 지방소득세 증가(53.5%)가 원인임. 반면 경남양산시, 울산울주군은 13.2%, 13.1% 감소했음. 양산시는 자동차세 감소(-42.4%), 울주군은 지방소득세가 큰폭으로(-28.5%) 감소했기 때문임.

|

지방세 증감률 |

광역 |

지방세수입 (백만원) |

지방세 증감률 |

기초 |

지방세수입 (백만원) |

지방세 증감률 |

|

1위 |

전남본청 |

1,405,060 |

20.6% |

전남함평군 |

17,987 |

45.3% |

|

2위 |

전북본청 |

1,290,481 |

18.5% |

경기이천시 |

589,140 |

35.9% |

|

3위 |

경남본청 |

2,876,190 |

18.0% |

전남광양시 |

192,243 |

31.4% |

|

평균 |

광역평균 |

63,031,484 |

7.7% |

기초평균 |

28,725,678 |

6.5% |

|

하위 2위 |

충남본청 |

1,808,190 |

2.0% |

울산울주군 |

264,009 |

-13.1% |

|

하위 1위 |

세종본청 |

666,939 |

-0.6% |

경남양산시 |

245,754 |

-13.2% |

docs.google.com/document/d/1wU9OiBKhhVAx1BfdOxE9asrNvg84URteJMuSmPGKYhc/edit?usp=sharing

나라살림브리핑제81호_지방정부19년지방세결산분석

제81호 2020. 11 . 18(수) 19년 지방세 증감률 1위는 전남 함평군? 전남(20.6%), 전북(18.5%), 경남(18%) 지방세 증가율 상위, 지방소비세 영향 세종시(-0.6%) 충남(2%) 지방세 증가율 하위, 취득세 감소 영향 기

docs.google.com

수, 2020/11/18- 01:51

1

0

요 약

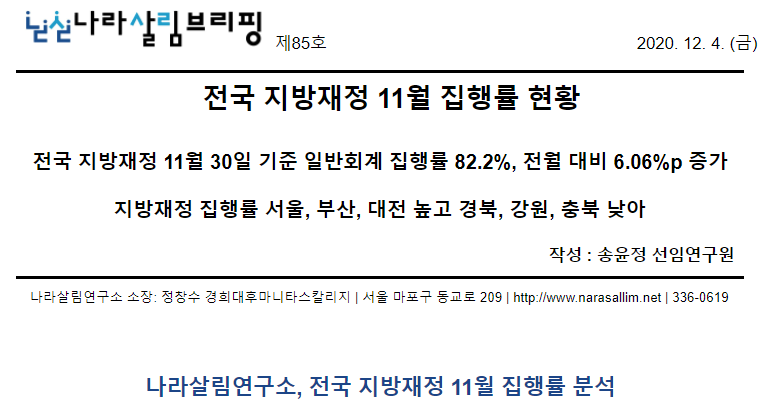

코로나19로 인한 경제위기 상황에서 재정의 역할이 크게 강조되고 있는 바, 2020년 11월 30일 기준 전국 지방자치단체의 집행률 현황을 분석함.

2020년 11월 30일 기준 전국 지방재정 집행률 평균은 82.2%임.

전월 대비 6.06%p 증가하였음

지역별 집행 현황 (광역본청+기초단체 합산)

지역별 집행률 현황 (광역본청+기초단체)

2020년 지방재정 집행률은 서울(86.72%), 부산(86.53%), 대전(85.76%) 순으로 높음

2020년 지방재정 집행률은 경북(77.24%), 강원(78.14%), 충북(78.18%) 순으로 낮음

- 자치단체별 집행률 전국 순위

2020년 11월 30일 기준 집행률이 85% 이상인 자치단체는 21개임

이중 15개 자치단체가 광역본청이고, 시 단위 자치단체가 3개, 구 단위 자치단체가 3개임

경기본청, 전북본청, 전남본청, 서울본청, 부산본청, 강원본청, 충북본청, 대구본청, 울산본청, 경북본청, 충남본청, 인천본청, 대전본청, 부산사하구, 경기안양시, 경기부천시, 경남본청, 경기의정부시, 부산사상구, 인천미추홀구, 광주본청 순으로 높음

2020년 11월 30일 기준 집행률이 80% 이상 85% 미만인 자치단체는 52개임

2020년 11월 30일 기준 집행률이 75% 이상 80% 미만인 자치단체는 59개임

2020년 11월 30일 기준 집행률이 70% 이상 75% 미만인 자치단체는 73개임

2020년 11월 30일 기준 집행률이 65% 이상 70% 미만인 자치단체는 29개임

2020년 11월 30일 기준 집행률이 65% 미만인 자치단체는 9개임

집행률이 65% 미만인 자치단체는 9개로, 경북울릉군, 전남구례군, 전북장수군, 경북영덕군, 강원화천군, 강원양구군, 경북청송군, 경북영양군, 경북울진군 순으로 낮음자치단체별 단위별 집행 현황

특·광역 자치단체의 집행률 현황

경기본청(91.8%), 전북본청(91.0%), 전남본청(90.6%) 순으로 높음

세종본청(79.5%), 제주본청(79.9%), 광주본청(85.4%) 순으로 낮음

시단위 자치단체의 집행률 현황

경기안양시(85.8%), 경기부천시(85.7%), 경기의정부시(85.6%) 순으로 높음

경북영주시(67.6%), 충북충주시(69.0%), 강원태백시(69.2%) 순으로 낮음

군단위 자치단체의 집행률 현황

경기양평군(79.5%), 전남영암군(77.2%), 부산기장군(76.6%) 순으로 높음

경북울릉군(53.9%), 전남구례군(61.3%), 전북장수군(62.8%) 순으로 낮음

구단위 자치단체의 집행률 현황

부산사하구(86.5%), 부산사상구(85.6%), 인천미추홀구(85.5%) 순으로 높음

인천중구(72.8%), 인천동구(73.4%), 인천계양구(74.7%) 순으로 낮음

>>브리핑 전문 보기

>>표 전체 보기

금, 2020/12/04- 21:03

1

0

- 요 약 -

-

2020년 국회 감액 사업 9.1조원 중, 상위 30개(6.4조원) 감액사업 분석결과 국회 감액을 통해 경제적, 실질적 차원에의 감액은 한 건도 없는 것으로 분석됨. 불요불급한 사업을 감액하여 재정여력을 확충하고 정부를 감시하는 국회의 예산심의권은 제한적임.

-

계정변경에 따른 감액 3조원, 회계적 감액이 2.5조원을 차지함. 회계적 감액이란 국채이자지출액이나 국민연금지급액 등 지출 예상금액만을 재추계하는 것으로 실제 정부지출 규모를 줄이지 못하고 국회의 삭감금액 통계만을 부풀리는 것임.

-

국회의 복지예산 삭감 1조원은 국민연금지출액 4000억원, 공무원퇴직수당 3000억원, 주택구입융자사업 2450억원 등에 따른 결과로 모두 회계적 삭감에 불과함.

|

|

감액 |

의미 |

예시사업 |

|

전체 감액규모 |

9조 750억원 |

역대 최고수준 국회 감액규모 |

|

|

분석대상: 상위 30개 사업 감액 규모 |

6조3960억원 |

500억원 이상 감액된 상위 30개 감액사업이 전체 감액 사업 액수의 70% 차지 |

|

|

- 계정변경 감액 규모 |

2조9505억원 |

공익형직불기금, 소재부품특별회계 신설에 따른 계정변경 영향 감액 |

소재부품R&D |

|

- 회계적 삭감 감액 규모 |

2조5292억원 |

지출금액을 과장하여 편성하고 국회에서 실질 지출금액으로 삭감하는 사업 |

국채이자지출액, 국민연금지출액 |

|

- 삭감규모의 통계적 과장 |

7455억원 |

총지출기준으로는 전액 지출규모에 계상되나 경제적 실질에서는 전액 지출은 아닌 사업 |

관광사업융자, 출자등 자본적지출 |

|

- 행정환경 반영 삭감 |

1708억원 |

사업규모 축소를 반영한 예산금액 축소 |

소방교부세, 노인요양시설확충 |

|

- 경제적 실질에 따른 사업규모 감액 |

0원 |

예산삭감에 따라 경제적 실질 사업규모가 예산서상 감액만큼 축소된 사업액수 |

없음 |

>>> 20년 국회예산심의, ‘무늬만 감액’ 규모만 2.5조원 초과 브리핑 보기

나라살림브리핑제19호_2020년예산 국회 감액 규모 및 의미분석

제19호 2019. 12. 15(일) 20년 국회예산심의, ‘무늬만 감액’ 규모만 2.5조원 초과 국회 삭감 사업 상위 30개 중, 실제 삭감 사업은 단 한 개도 없어 회계적 삭감에 따라 국회 증액 여력만 늘어나 작성 : 이상민 수석연구위원 나라살림연구소 소장: 정창수 경희대후마니칼리지 | 서울 마포구 동교로 209 | http://www.narasallim.net/ | 336-0619 나라살림연구소, 2020년 ...

docs.google.com

화, 2019/12/17- 01:43

0

0

납세자의 날 기념 국세청의 탈세제보 포상금 제도 분석

❖ 국세청의 탈세제보 규모가 2000년 6,695건에서 2018년 20,319건으로 확대되었으며, 이에 따른 추가징수세액도 2000년 2,586억원에서 2018년에는 1조 3,054억원으로 증가함.

❖ 탈세제보가 폭발적으로 늘어남에 따라 추가징수세액 역시 크게 증가해 2018년 1조 3,054억원의 규모

❖ 당년접수 대비 탈세제보 포상금 지급 건수 비율도 2000년 0.03%이었으나 2018년에는 1.91%로 증가함.

❖ 탈세제보 포상금의 지급률이 세분화되고 한도액이 크게 증가했음에도 불구하고 탈세제보의 건당 포상금 지급액은 2000년도와 2018년에 큰 차이가 없었음.

나라살림브리핑제26호_탈세제보포상금제도

제26호 2020. 3. 3(화) 큰 결심 탈세제보, 받기 힘든 포상금, 한도 인상 불구 건당 지급액 제자리 국세청 탈세제보 건수 2000년 대비 약 3배 증가, 추가징수세액 규모 약 5배 증가 포상금 지급률 세분화 및 한도액 증가로 탈세제보 포상금 지급 비중도 높아져 탈세제보의 건당 포상금 지급액은 2000년도에 비해 2018년 큰 변화없어 작성 : 원인재 연구원 나라살림연구소 소장: 정창수 경...

docs.google.com

화, 2020/03/03- 20:41

0

0

코로나19 사태가 장기화 되고 이에 따른 내수경기 위축이 심각해지고 있다. 기존의 재정대책이 포괄하지 못하는 새로운 상상력의 재정대책이 요구된다. 기존의 선별적 대책에는 루프홀이 존재할 수 밖에 없어 광범위하고 전국적인 코로나19의 피해자의 상당부분이 소외될 수 밖에 없기 때문이다.

재난기본소득이나 재난수당이 논의되고 있으나 이의 단점과 한계도 명백하다. 보편적인 재난기본소득을 지급한다 하더라도 막대한 재정투입에 비해 내수증진효과가 의문시 되며, 선별적 재난수당에도 여전히 루프홀이 존재하여 소외되는 국민이 발생 할 수밖에 없기 때문이다.

|

정책 |

재난기본소득 |

재난수당 |

기존 선별대책 |

|

개념 |

소득, 연령, 피해정도 구별하지 않고 전 국민에 일정한 소득금액 지급 |

재난 노출 특정지역, 소상공인, 프리랜서, 비정규직, 실업자 등 제한적인 사람에 수당지급 |

융자, 세금감면, 재정정책 등 혼합한 현재의 추경안 |

|

평가 |

피해가 전국단위, 전국민단위에 걸쳐있어피해자 선별이 불가능하며, 즉각적인 정책이 필요한 특단의 대책이 필요할 때는 좋은 수단 그러나 지원되는 돈이 지출에 쓰이지 않아 투입되는 재원이 비해 낮은 효과산출 가능 |

재난기본소득의 장점과 기존 선별지원의 점점을 취합하여 직접적인 피해자 및 취약계층에 집중적이고 긴급한 지원 가능. 그러나 (재난)기본소득의 단점과 기존 선별지원의 단점 모두 나타날 수 있음. |

재정 지출액이 실집행될수 있으며, 융자나 보증사업을 통해 투입 재정대비 높은 승수효과 가능. 그러나 정책의 루프홀이 많아 광범위한 재난 피해를 극복하기에는 역부족 |

이에 ‘재정개혁 형’ 재난기본소득 방식(보편 지급 후, 선별 환수)을 제안한다. 이는 보편적으로 전국민에게 차별없이 현금을 지급하고 올해 소득을 통해 고소득층에 지급된 재난기본소득액의 상당부분(초고소득층은 지급된 액수보다 더 큰 액수를)을 다시 흡수하여 재정의 건전성을 꾀하면서도 정책효과를 달성 할 수 있는 방안이다.

구체적으로 현재 소득세법상 인적공제 항목인 기본공제를 삭제하는대신 전국민에 일정금액을 지급하는 방식이다. 이를 통해 면세점 이하 40% 노동자 가정은 물론 경제활동을 하지 못하는 가정에는(4인가족 기준) 총 200만원의 현금이 지급되어 순혜택을 보는 반면, 연봉 약 4000만원, 8000만원 가정에는 각각 102.5만원, 44만원의 순혜택이 생긴다. 8000만원 가정의 순혜택 금액이 적다하더라도 현금은 올해에 지급되고 세금환수는 내년에 발생하기에 시차를 통한 내수경기 부양효과도 발생할 수 있다.

|

면세점 이하 하위 40% 소득자 혜택 |

과표 5억원 초과 초고소득자 혜택 |

|||||

|

현 기본공제 |

재정개혁형 기본소득 |

순혜택 |

현 기본공제 |

재정개혁형 기본소득 |

순혜택 |

|

|

1인가구 |

0원 |

50만원 |

50만원 |

63만원 |

50만원 |

-34만원 |

|

4인가구 |

0원 |

200만원 |

200만원 |

252만원 |

200만원 |

-73만원 |

|

연봉 약 4000만원 소득자 혜택 |

연봉 약 8000만원 소득자 혜택 |

|||||

|

현 기본공제 |

재정개혁형 기본소득 |

순혜택 |

현 기본공제 |

재정개혁형 기본소득 |

순혜택 |

|

|

1인가구 |

22.5만원 |

50만원 |

20만원 |

36만원 |

50만원 |

2만원 |

|

4인가구 |

90만원 |

200만원 |

102.5만원 |

144만원 |

200만원 |

44만원 |

다만, 연봉1억원 초과 고소득층 일부 및 연봉 5억 초과 초고소득층은 50만원의 기본소득보다 세금으로 환수하는 금액이 더 커서 순혜택 금액은 -73만원이 된다. 그러나 연봉 5억원 이상 초고소득층이 연 73만원의 소득 감소로 인해 소비지출이 감소하는 효과는 대단히 제한적으로 예측된다.

이러한 재정개혁형 재난 기본소득에는 부가적인 여러 장점이 존재한다. 면세점 축소를 넘어 국민 개세주의를 이룩할 수 있다. 일정금액을 원천징수(예컨데 5만원)하고 45만원만 재난기본소득으로 지급한다면, 전국민이 세금을 납부하는 국민개세주의를 이룩할 수가 있다. 면세점 이하소득자도 5만원의 세금을 환급하고자 연말정산을 하여 조세인프라가 획기적으로 증대될 수 있다.

또한, 국가와 모든 국민이 재정적으로 커뮤니케이션 할 수 있는 금융계좌를 개설하여 본인이 선정하는 계좌를 통해 국가 및 지방정부의 각종 보조금 수령 예금계좌를 일원화 하여 재정의 투명성, 효율성을 증대시킬 수 있다. 노숙인 등 신원 파악을 거부하거나 어려운 국민들의 금융계좌를 양성화시큰 효과도 있다.

이에 재정개혁형 재난 기본소득 모델의 장점을 다음표를 통해 정리 가능하다.

|

정책 |

재정개혁형 재난기본소득: 보편지급 후, 선별적 환수 |

|

개념 |

|

|

장점 |

|

|

재정 개혁 효과 |

|

코로나19에 따른 경기위축을 막고자 획기적인 상상력이 필요한 시점이다. 그러나 기존 모든 대책에는 장단점이 존재한다. 이에 기존 대책의 단점을 최소화 하고 장점만을 담고자 설계한 재난기본소득이 적극적으로 논의되기를 기대한다.

>> 전문읽기

나라살림브리핑제28호_재정개혁형재난기본소득_보편지급_선별회수

제28호 2020. 3. 17(화) 재정부담을 최소화한 재난기본소득 방안(보편지급, 선별환수) 기본공제, 재난기본소득으로 전환시 보편적 기본소득으로 선별적 지원 가능 저소득 가정 200만원 이득, 초고소득층은 환수 세금액수 증가 작성 : 이상민 수석연구위원 나라살림연구소 소장: 정창수 경희대후마니칼리지 | 서울 마포구 동교로 209 | http://www.narasallim.net/ | 336-0619 나라살림연구소, 재정...

docs.google.com

화, 2020/03/17- 21:21

0

0

시민들의 의견

댓글 달기