[나라살림브리핑 제80호]GDP대비 부채비율은 48%, 순부채비율은 18%

총부채 비율이 아닌 순부채 비율은 한국이 체코나 뉴질랜드보다도 건전해

대응자산이 없는 순부채 비율이 재정의 지속가능성을 잘 반영하는 측면 있어

나라살림연구소, GDP 대비 순부채비율 국제비교 자료 제시

- 요 약 -

-

GDP 대비 채무비율은 재정의 지속가능성을 검증하는 지표로 한계가 존재함. 세금등으로 상환해야 하는 적자성 채무와 대응자산이 존재하여 별도의 재원조성 없이 자채 상환이 가능한 금융성 채무가 존재함. 나쁜 채무와 나쁘지 않은 채무를 합산하여 재정건전성을 파악하는 한계를 극복하고자 대응자산이 없는 순부채 비율을 주요국가와 비교해봄.

-

나쁜 채무와 나쁘지 않은 채무를 합산하여 재정건전성을 평가한다면, 나쁘지 않는 채무를 줄여 손쉽게 채무비율을 조정하고 싶은 유혹이 가능함. 실제로 2차 추경시 ‘지출구조조정’이라는 이름의 외평기금 2.8조원 축소에 따른 국채비율 감소는 재정건전성에 미치는 효과는 제한적임.

-

총부채 비율은 주요국 평균은 19년에서 20년 사이 71.3%→86.2%로 악화되는 동안 우리나라는 41.9% →48.4%만 상승해 건전성 순위 7위에서 6위로 상승. 순부채 비율은 주요국 평균은 같은기간 51.1%→65%로 악화되는 동안 우리나라는 11.5% →18.0%로 건전성 순위 5위에서 4위로 상승. 부채비율이 낮아 우리나라보다 재정이 건전하다고 알려진 체코나 뉴질랜드보다 순부채비율로 비교하면 우리나라가 더 재정이 건전함.

-

일반적으로 널리 쓰이는 GDP 대비 국가 채무 비율은 개념을 이해하기 쉽고 재정 당국이 채무를 직접적으로 관리하기에는 적절한 기준이나 첫째, 채무는 누적적인 저량(스톡)기준이고 GDP는 유량(플로어)기준이라는 점. 둘째, 금융성 채무와 적자성 채무를 구별하지 않는다는 점. 셋째, 현금주의 기준으로 발생주의 개념이 아니라는 한계가 존재함. 이에 나라살림연구소는 국채이자비용 발표에 이어 순부채 비율 국채비교 자료를 제공함.

[표1: 2019, 2020년 순부채 vs. 총부채 비율 변화 비교]

(단위: %)

|

순부채 비율 |

차액 (%p) |

총부채 비율 |

|||||||

|

2019 |

건전성 순위 |

2020 |

건전성 순위 |

2019 |

건전성순위 |

2020 |

건전성순위 |

||

|

산술평균 |

51.1 |

|

65.0 |

|

|

71.3 |

|

86.2 |

|

|

Sweden |

3.2 |

1 |

9.2 |

1 |

32.7 |

34.8 |

5 |

41.9 |

4 |

|

Chile |

7.9 |

2 |

14.7 |

2 |

18.1 |

27.9 |

1 |

32.8 |

1 |

|

Denmark |

10.4 |

4 |

14.8 |

3 |

19.7 |

29.4 |

2 |

34.5 |

2 |

|

Korea |

11.5 |

5 |

18.0 |

4 |

30.4 |

41.9 |

7 |

48.4 |

6 |

|

New Zealand |

9.0 |

3 |

21.3 |

5 |

26.7 |

31.5 |

4 |

48 |

5 |

|

Czech Republic |

18.3 |

6 |

27.3 |

6 |

11.8 |

30.2 |

3 |

39.1 |

3 |

|

Switzerland |

21.3 |

7 |

28.0 |

7 |

20.7 |

42.1 |

8 |

48.7 |

7 |

|

Finland |

24.5 |

8 |

32.0 |

8 |

35.9 |

59 |

14 |

67.9 |

14 |

|

Australia |

27.6 |

10 |

39.4 |

9 |

21.0 |

46.3 |

10 |

60.4 |

11 |

|

Iceland |

27.7 |

11 |

42.0 |

10 |

9.7 |

37 |

6 |

51.7 |

8 |

|

Canada |

25.9 |

9 |

46.4 |

11 |

68.2 |

88.6 |

20 |

114.6 |

21 |

|

Netherlands |

41.7 |

14 |

48.1 |

12 |

11.2 |

48.4 |

11 |

59.3 |

9 |

|

Poland |

39.5 |

12 |

53.5 |

13 |

6.5 |

46 |

9 |

60 |

10 |

|

Germany |

41.1 |

13 |

54.1 |

14 |

19.2 |

59.5 |

15 |

73.3 |

15 |

|

Mexico |

44.9 |

15 |

56.7 |

15 |

8.8 |

53.7 |

12 |

65.5 |

13 |

|

Ireland |

49.6 |

17 |

58.6 |

16 |

5.1 |

57.3 |

13 |

63.7 |

12 |

|

Austria |

47.8 |

16 |

61.0 |

17 |

23.8 |

70.3 |

18 |

84.8 |

18 |

|

Brazil |

55.7 |

18 |

68.5 |

18 |

32.9 |

89.5 |

21 |

101.4 |

19 |

|

Hungary |

59.3 |

20 |

70.4 |

19 |

7.0 |

66.3 |

17 |

77.4 |

17 |

|

Israel |

57.2 |

19 |

73.6 |

20 |

2.9 |

60 |

16 |

76.5 |

16 |

|

United Kingdom |

75.4 |

21 |

98.1 |

21 |

9.9 |

85.4 |

19 |

108 |

20 |

|

Belgium |

85.8 |

24 |

103.8 |

22 |

13.9 |

98.7 |

24 |

117.7 |

22 |

|

United States |

84.1 |

23 |

106.8 |

23 |

24.4 |

108.7 |

25 |

131.2 |

25 |

|

Spain |

81.3 |

22 |

106.9 |

24 |

16.1 |

95.5 |

22 |

123 |

24 |

|

France |

89.4 |

25 |

110.0 |

25 |

8.7 |

98.1 |

23 |

118.7 |

23 |

|

Portugal |

111.4 |

26 |

130.3 |

26 |

6.9 |

117.7 |

26 |

137.2 |

26 |

|

Italy |

123.0 |

27 |

148.8 |

27 |

13.0 |

134.8 |

27 |

161.8 |

27 |

|

Japan |

154.9 |

28 |

177.1 |

28 |

89.1 |

238 |

28 |

266.2 |

28 |

-

IMF, oct. 2020 outlook

나라살림브리핑 제80호 GDP 대비 순부채 비율 국제비교자료 전문보기

docs.google.com/document/d/1Npb7lqPaNfXckum5a5et6Rc5P0X1z6wuO8l3gbbblv4/edit?usp=sharing

나라살림브리핑제79호_GDP대비 순부채비율은 48%가 아니라 18%의

제79호 2020. 11 . 11(수) GDP 대비 순부채 비율은 48%가 아니라 18% 총부채 비율이 아닌 순부채 비율은 한국이 체코나 뉴질랜드보다도 건전해 대응자산이 없는 순부채 비율이 재정의 지속가능성을 잘

docs.google.com

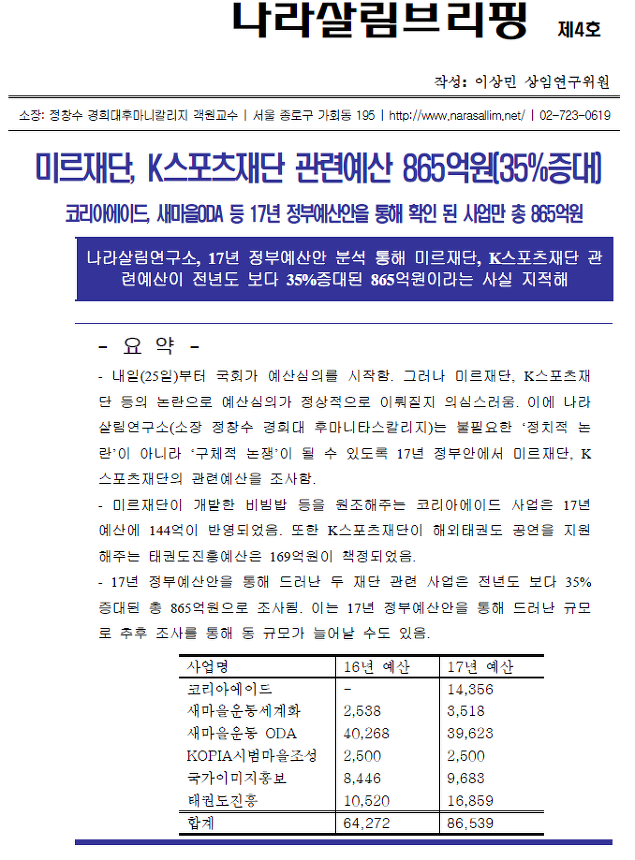

나라살림브리핑4호-미르K재단17년정부예산안.pdf

나라살림브리핑4호-미르K재단17년정부예산안.pdf

나라살림브리핑6호-공무원연금충당부채.hwp

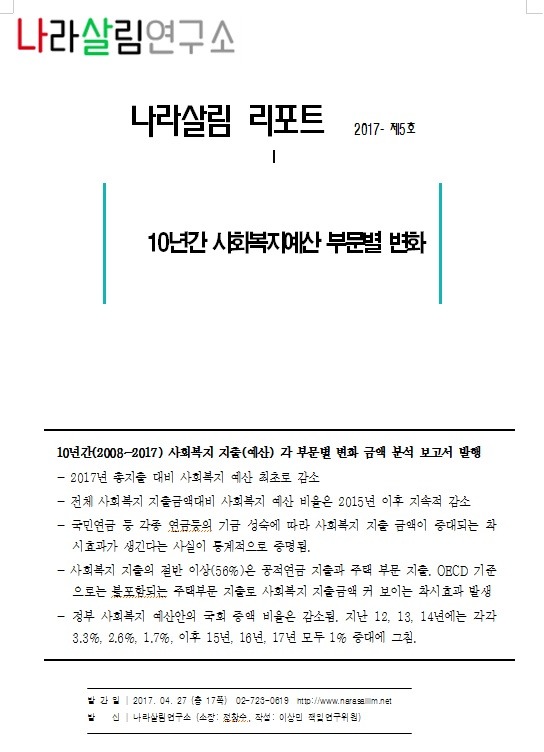

나라살림브리핑6호-공무원연금충당부채.hwp 170427_나라살림리포트_제5호_10년간복지예산지출변화.hwp

170427_나라살림리포트_제5호_10년간복지예산지출변화.hwp

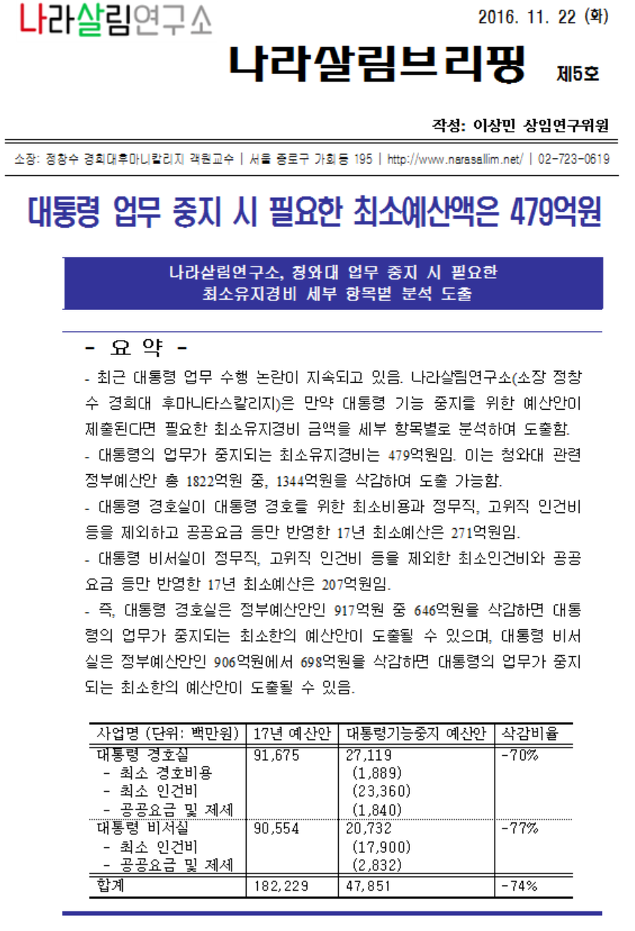

나라살림브리핑5호-청와대 삭감 예산안.hwp

나라살림브리핑5호-청와대 삭감 예산안.hwp

170523_나라살림리포트_제6호_미세먼지절감_에너지세제근본적개혁방안.hwp

170523_나라살림리포트_제6호_미세먼지절감_에너지세제근본적개혁방안.hwp

시민들의 의견

댓글 달기