[나라살림리포트 제32호] 2020년 국고보조사업 연장평가 결과 분석

요 약

「보조금관리에관한법률」 제15조에 따라 3년의 존속기간이 만료되는 국고보조사업에 대해 연장여부를 판정하는 국고보조사업 연장평가가 매년 운영되고 있다. 해당 평가결과를 살펴보면 기존과 같이 사업 존속이 적절하다는 ‘정상추진’ 판정을 받은 사업들이 적은 편이어서 국고보조사업 연장평가는 단순히 연장여부에 대한 판정뿐이 아니라 사업 효과성 및 효율성의 저해요인을 분석하고 개선방안을 제시하는 목적을 가지고 진행되고 있음을 알 수 있다.

본 보고서에서는 평가 이후에 관련 국고보조사업에서 유사한 내용의 타당성이 미흡한 사업펀성 및 설계가 반복되지 않을 수 있도록 2020년 국고보조사업 연장평가에서 폐지 관련 판정을 받은 사업들과 보조금지출의 타당성이 부족하다고 판단되는 일부 사업들의 문제 요소들을 해당 평가에서 제시된 내용을 재구성하여 정리·분석하고자 한다.

2020년 평가대상 국고보조사업 수는 총 241건이었으며 이 중 폐지관련 판정을 받은 사업은 총 19건으로 평가대상 사업의 7.9%를 차지하였다. 2018, 2019년 평가결과와 비교하면, 2020년 폐지 관련 판정을 받은 사업의 수는 2018년 폐지 관련 판정 사업의 수 비중은 3.0%, 2019년 2.9%임을 고려하면 이전연도에 비해 증가했으며, 통폐합 판정(5건)이 이전연도에 비해서 상당히 늘어났음을 확인할 수 있다. 2020년 폐지 판정된 사업의 예산액 비중은 2.5%로 2018년 0.8%, 2019년 1.3%에 비해 높게 나타났으며, 감축 판정된 사업의 예산액 비중은 23.7%로 2019년 전년도(11.8%)에 비해서 늘어났다.

2020년 평가에서 즉시폐지, 단계적폐지, 통폐합의 폐지 판정을 받은 사업은 총 19개이며, 폐지 판정된 19개 사업의 사유를 대략적으로 살펴보면, 폐지 판정 사업 중 문제 요소가 있는 사업은 ‘전기시설안전관리’., ‘보훈단체운영’, ‘보훈단체선양활동등’, ‘환경오염감시제도운영’, ‘방송장비산업인프라구축(정보화)’, ‘‘국가유공자등위로격려’ 6개로 판단되며, 해당 사업들의 문제 요소들을 살펴보았다.

또한 폐지 판정을 받지는 않았지만 사업 타당성에서 낮은 평가를 받은 사업들도 사업성과가 저조하고 사업 타당성이 낮다고 볼 수 있기에 사업타당성에서 낮은 평가를 받은 ‘지역신문발전지원’, ‘광고산업활성화’, ‘청소년국제교류지원’, ‘공정경쟁및이용자보호환경조성(방발)(정보화)’, ‘우수기술사육성관리지원’, ‘고용보험미적용자등능력개발지원’, ‘청소년참여지원’, ‘전력해외진출지원사업’, ‘전력산업홍보’ 9개 사업들의 문제요소도 살펴보았다.

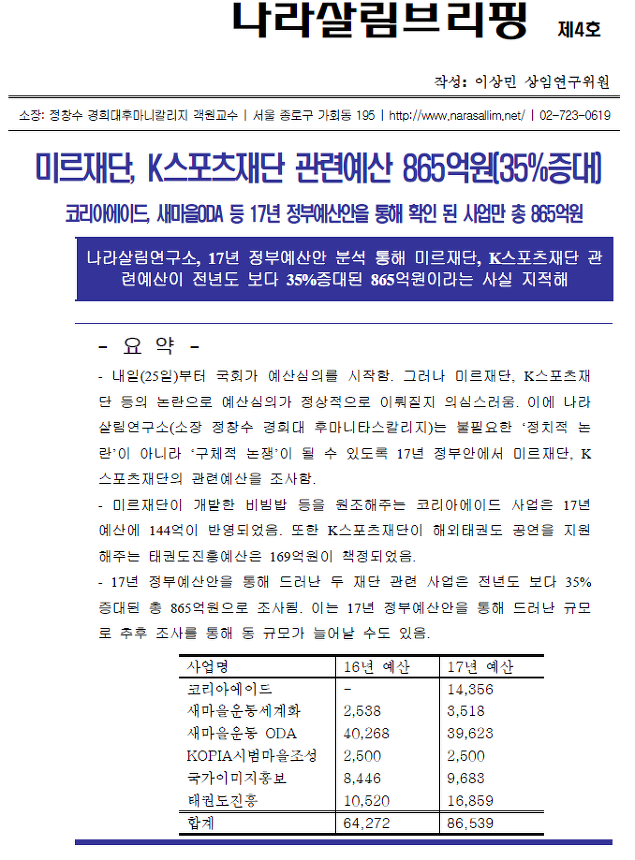

나라살림브리핑4호-미르K재단17년정부예산안.pdf

나라살림브리핑4호-미르K재단17년정부예산안.pdf

나라살림브리핑6호-공무원연금충당부채.hwp

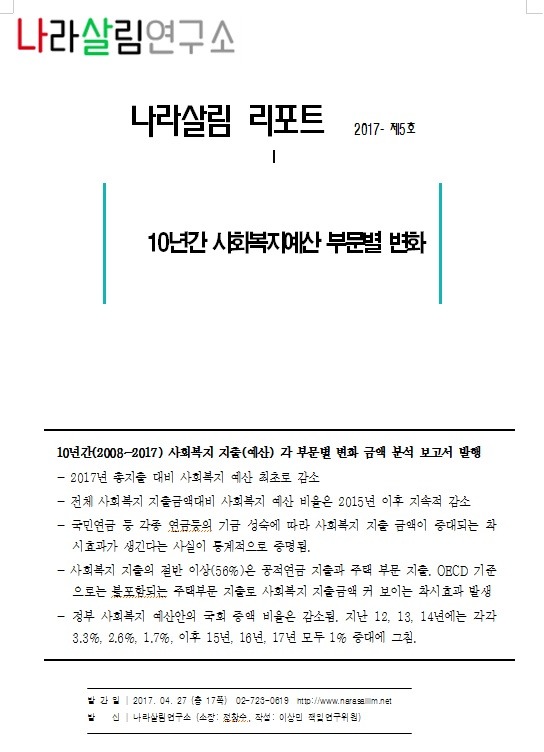

나라살림브리핑6호-공무원연금충당부채.hwp 170427_나라살림리포트_제5호_10년간복지예산지출변화.hwp

170427_나라살림리포트_제5호_10년간복지예산지출변화.hwp

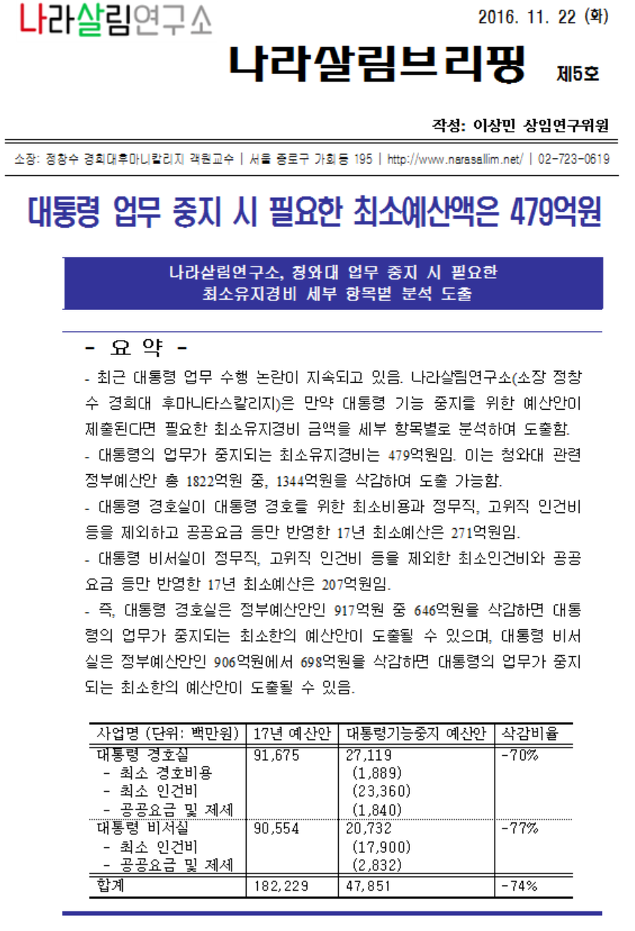

나라살림브리핑5호-청와대 삭감 예산안.hwp

나라살림브리핑5호-청와대 삭감 예산안.hwp

170523_나라살림리포트_제6호_미세먼지절감_에너지세제근본적개혁방안.hwp

170523_나라살림리포트_제6호_미세먼지절감_에너지세제근본적개혁방안.hwp

시민들의 의견

댓글 달기