3차 추경 결과 총괄분석

□ 정부가 발표하는 추경 규모와 세출구조조정 규모로는 총지출 변화를 알 수 없음

- 정부 발표의 추경 규모는 정부 지출 증대 규모를 설명해 주지 못함. 이론적 기반은 물론 일관된 기준조차 없어 연도별 비교가능성도 제한적임. 또한, 지출구조조정의 개념도 명확하지 못함.

- 정부지출 증대규모를 직관적으로 파악할 수 있는 방안이 필요함.

- 또한, 정부 예산안 보도자료에는 예산안이 리스트 형식으로 존재하지 않아 전체 예산안 구조를 파악하기 어려움. 이에 거시 총량 분석과 예산사업 리스트 분석을 통해 3차 추경을 거시적 측면과 미시적 측면으로 파악해봄.

□ 3차 추경규모35.1조원? VS. 세출 증액경정규모 23.7조원, 감액경정 –7.9조원

- 3차 추경을 통해 총지출 금액은 531.1조원에서 546.9조원으로 15.8조원 증가됨. 즉, 중앙정부 총지출 규모는 2차 추경 대비 15.8조원, 본예산 대비 34.6조원 증대됨.

- 추경규모, 지출구조조정이라는 개념 대신 증액경정금액, 감액경정금액으로 설명해야

- 일관되고, 직관적으로 지출 규모를 설명할 수 있는 증액경정, 감액경정이 효율적

□ 3차 추경안 증액사업 최대 증액사업은 법적의무 지출인 실업급여 지출액이 3.4조원 증대됨.

- 실업급여(구직급여) 예산증액은 신청자수가 증가하여 법적의무 지출 예산 금액을 충당하기 위한 의무지출임.

- 이어 신보출연, 산업은행 출자는 재정건전성 영향이 제한적인 자본적 지출사업

□ 3차 추경안 감액사업 금액 순위를 보면 지방정부, 지방교육청 배분하는 교부금, 교부세 감액이 전체 감액의 40%.

- 지출구조조정이라는 명칭과는 달리 재정건전성을 위한 불요불급 사업 감액은 제한적

□ 3차 추경, 국회 심의과정에서 증액, 및 감액 사업 전체 리스트 공개

- 최대증액사업: 고용유지지원금 5천억원(기존)→1.4조원(정부안)→1.9조원(국회 최종 통과금액)

- 최대감액사업: 충분한 수요조사 없이 신규사업으로 편성된 희망근로 지원사업, 3천억원 감액.

□ 3차 추경 국회심의 총론

- 국회의 예산심의의 핵심 목적은 불요불급한 사업을 감액하는 것임.

- 국민의 대표 입장에서 가치판단을 통한 정부 예산안 심의 기능 필요.

|

|

본예산 |

1차 추경 |

2차 추경 |

3차 추경 |

|

|

정부안 |

국회확정 |

||||

|

기재부 발표 추경규모 |

|

11.7 |

12.2 |

35.3 |

35.1 |

|

기재부 발표 지출구조조정 규모 |

|

0 |

8.8 |

10.1 |

? |

|

◇ 총 수 입 |

481.8 |

481.6 |

482.2 |

470.7 |

470.7 |

|

◇ 총 지 출 |

512.3 |

523.1 |

531.1 |

547.1 |

546.9 |

|

세출 순증감액 |

|

10.9 |

8 |

16 |

15.8 |

|

세출 증액경정 |

|

10.9 |

12.2 |

23.9 |

23.7 |

|

세출 감액경정 |

|

0 |

-4.2 |

-7.9 |

-7.9 |

|

세입 감액경정 |

|

-0.8 |

|

-11.4 |

-11.4 |

drive.google.com/file/d/1tbkZG3jZvz_ewBEBseUSSqSYq8IkuGqW/view?usp=sharing

나라살림리포트_제27호_3차추경분석200708.hwp

drive.google.com

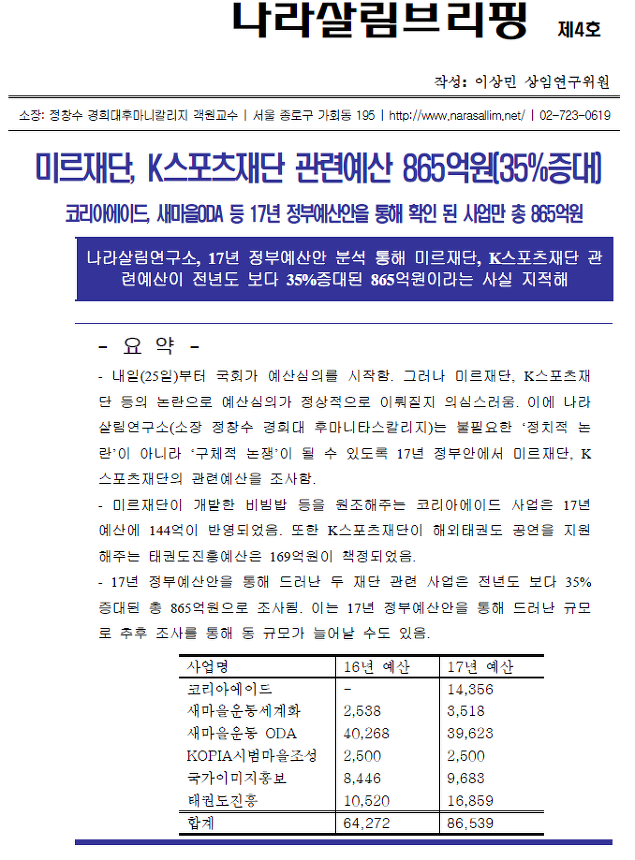

나라살림브리핑4호-미르K재단17년정부예산안.pdf

나라살림브리핑4호-미르K재단17년정부예산안.pdf

나라살림브리핑6호-공무원연금충당부채.hwp

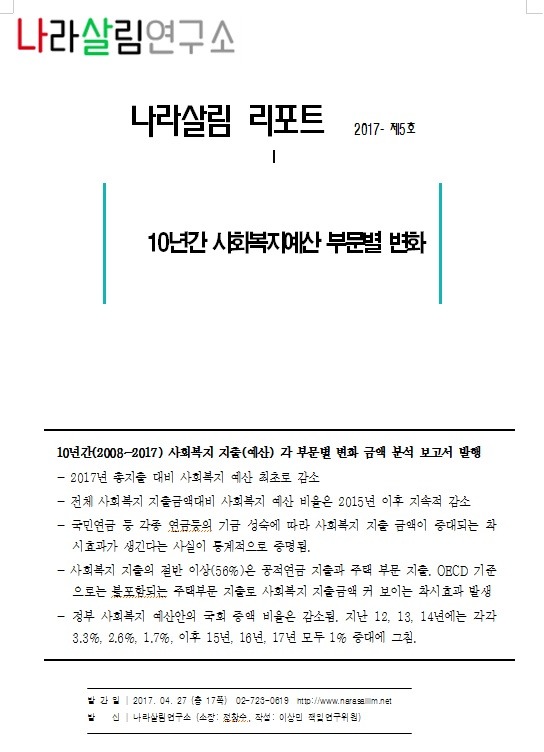

나라살림브리핑6호-공무원연금충당부채.hwp 170427_나라살림리포트_제5호_10년간복지예산지출변화.hwp

170427_나라살림리포트_제5호_10년간복지예산지출변화.hwp

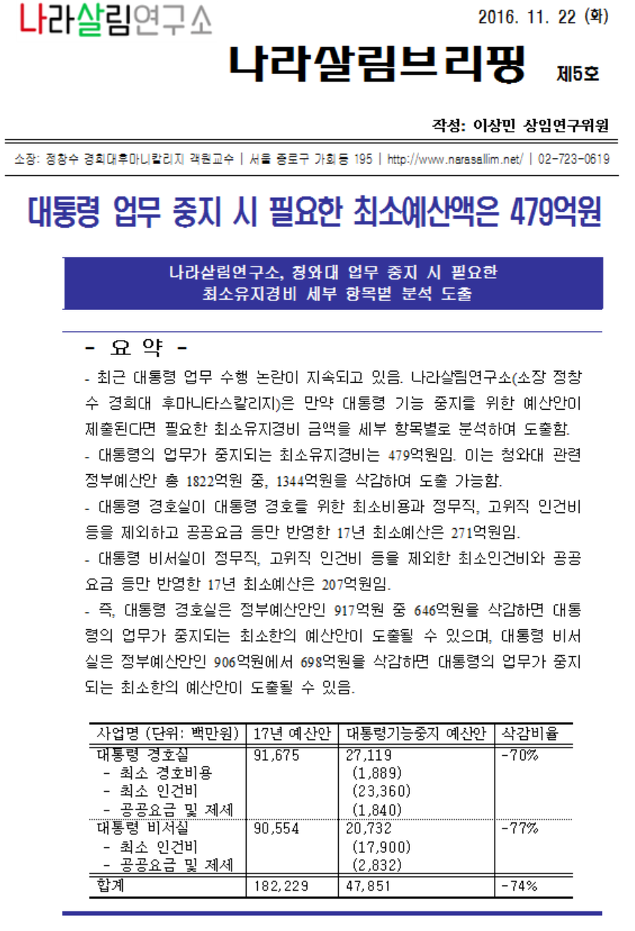

나라살림브리핑5호-청와대 삭감 예산안.hwp

나라살림브리핑5호-청와대 삭감 예산안.hwp

170523_나라살림리포트_제6호_미세먼지절감_에너지세제근본적개혁방안.hwp

170523_나라살림리포트_제6호_미세먼지절감_에너지세제근본적개혁방안.hwp

시민들의 의견

댓글 달기