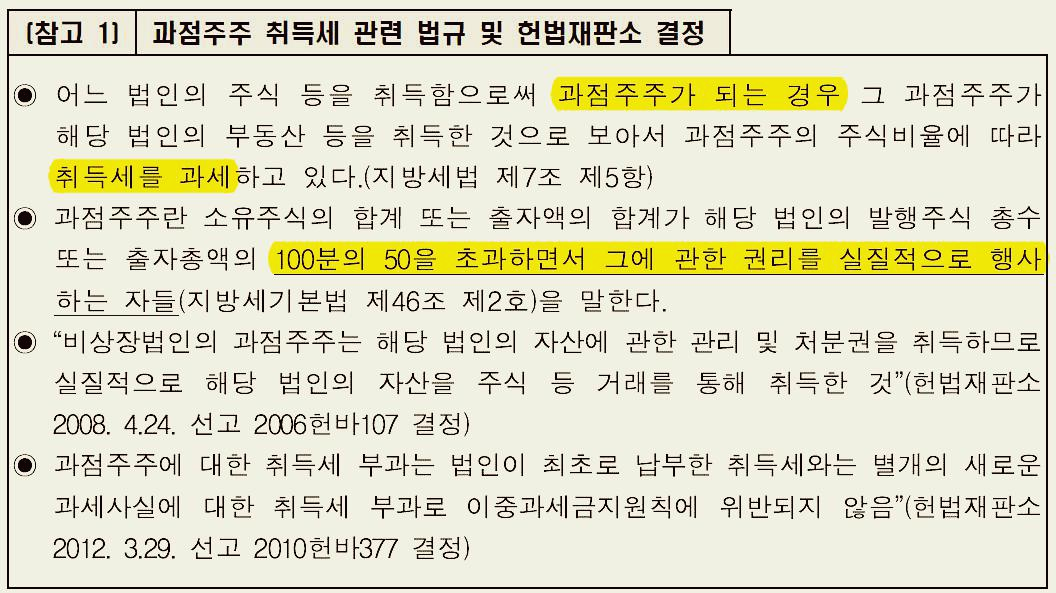

홀대받던 중기지방재정계획의 역습! 행안부, 재정평가에 중기계획 관련지표 신설 50점 배정. 기초지자체 108곳 세입예측 오차율 25%↑... ‘엉터리’

홀대받던 중기지방재정계획의 역습!

행안부, 재정평가에 중기계획 관련지표 신설 50점 배정

기초지자체 108곳 세입예측 오차율 25%↑... ‘엉터리’

나라살림연구소 서호성 책임연구위원

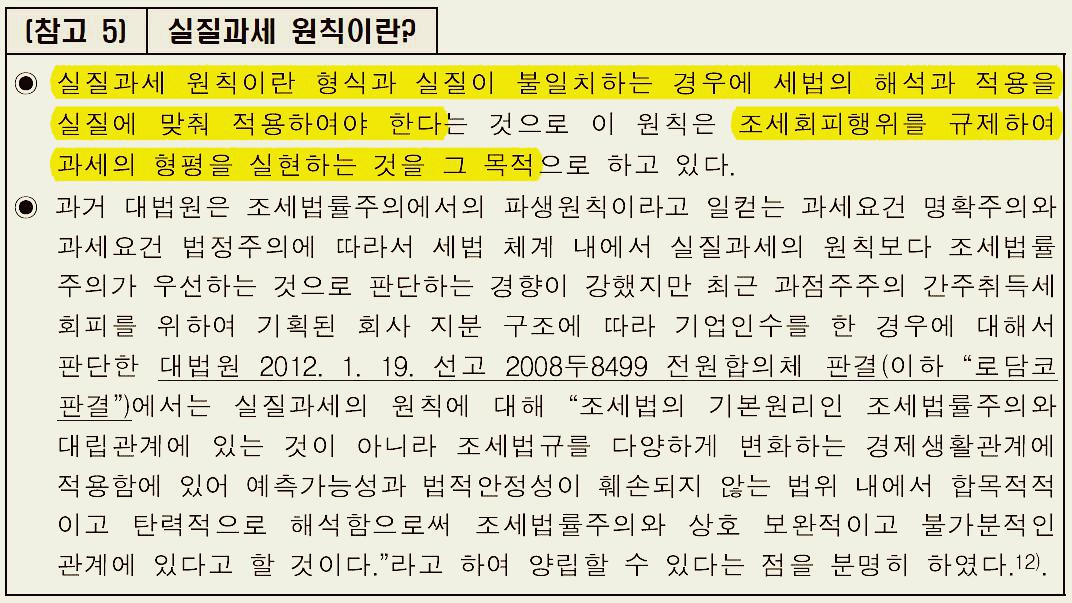

이런 날이 올 줄 알았다. 나라살림연구소는 다 계획이 있었다. 지방자치단체 중기지방재정계획 얘기다.

행정안전부는 해마다 실시하는 지방자치단체 재정분석 평가지표에 계획성 분야를 신설해 총 1000점 중 20%인 200점을 2020년부터 부여한다고 지난 6월3일 발표했다. 신설되는 계획성 분야는 중기재정계획 반영비율과 지방세수 오차비율, 이월액-불용액비율 등 3가지 지표. 이 중 중기지방재정계획 반영비율 지표는 중기계획 중 정책사업비의 실제 사업예산 반영비율을 살펴봄으로서 중기지방 투자사업의 계획성을 높이고자 만든 것으로 50점이 반영된다.

<행정안전부 재정분석 평가지표 변화>

나라살림연구소는 이미 수년 전부터 지방재정법 상 의무사항인 지방자치단체 중기지방재정계획 수립이 형식적으로 이뤄져 지방재정의 중장기 계획적 운용이 이뤄지지 않고 있다고 지적했다.

지방자치단체가 얼마나 중기지방재정계획수립에 소홀한지는 중기재정계획 해당회계연도의 마지막 세입예측 결과와 실제 결산 후 세입결과의 큰 차이를 보면 알 수 있다. 226개 기초지방자치단체 중 108곳의 지자체가 25% 이상 세입 예측-결과 오차율(3년 평균)을 기록했고, 17개 광역지자체 중 10곳도 10% 이상 오차율을 보였다.

심지어 당연히 일치해야 할 중기계획의 해당연도 최종 세입예측과 그 해 예산 세입편성액도 큰 차이로 틀려 중기지방재정계획이라는 용어 자체가 민망했다.

<나라살림연구소의 A지방자치단체 재정분석 연구용역보고서 사례>

<나라살림연구소의 B지방자치단체 재정분석 연구용역보고서 사례>

중기지방재정계획은 지방재정의 계획적 운용을 위해 수입과 지출수요를 중·장기적으로 전망하여 수립한 5년간의 연동화 계획. 지방재정법 제33조와 시행령 38조2에 지방자치단체가 반드시 작성하도록 돼 있다.

중기지방재정계획은 ▲지방자치단체의 비전과 정책우선순위를 반영하여 발전계획을 수립하고, 지방재정의 예측가능성을 제고 ▲개별사업 검토 중심의 단년도 예산편성 과정에서 놓치기 쉬운 전략적 재원배분 기능 강화 ▲국가재정운용계획에서 제시하는 중·장기 중점재원 투자방향 및 주요사업계획을 반영하여 국가와 지방의 재정적 연계성 확보를 위해 필요하다.

하지만 대부분의 지방자치단체가 중기지방재정계획을 국가재정운용계획과 연계하지 않고, 재원의 우선순위, 세입의 예측수준이 낮으며, 매년 예산과의 구속력이 낮고 계획변경도 잦아 형식적으로 운영하는 실정이다.

특히 각 지방자치단체의 중기지방재정계획 세입예측과 실제 결산 후 세입결과를 비교해 보면 중기지방재정계획이 얼마나 엉터리로 작성되고 있는지 잘 드러난다.

행정안전부가 운영하고 있는 지방재정 통합공개시스템 ‘지방재정 365“에 공개돼 있는 2016년~2018년 중기지방재정계획과 결산 후 세입을 비교해 본 결과 3년간 세입오차율의 기초단체 평균은 24.88%에 달하고, 광역단체 평균도 12.63%에 달한다.

3년간 평균 오차율이 제일 큰 기초지자체는 경기이천시로 무려 50.30%를 기록했다. 이천시의 2018회계연도 오차율은 무려 63.24%에 달한다. 경기포천시(48.36%), 충남부여군(47.82%), 전남무안군(46.35%), 경남진주시(44.30%)가 그 뒤를 이었다.

<기초지방자치단체 중기지방재정계획 세입예측 3년간 평균오차율 큰 순위>

반면 전북완주군의 3년 평균 오차율은 7.15%로 낮은 순위 1위를 차지했고, 전남광양시(10.09%), 대구달서구(11.04%), 경북칠곡군(11.17%), 경기광명시(11.55%)가 그 뒤를 이어 중기재정계획의 세입예측을 정확히 했다.

<기초지방자치단체 중기지방재정계획 세입예측 3년간 평균오차율 작은 순위>

광역지자체의 경우 세종본청이 3년 평균 오차율 29.43%로 제일 컸고 제주본청(19.19%)과 서울시청(19.02%), 강원본청(18.26%) 순이었다.

<광역지방자치단체 중기지방재정계획 세입예측 3년간 평균오차율 큰 순위>

각 지자체가 올해 작성하는 2021년~2025년 중기지방재정계획부터라도 지방재정법 취지에 맞게 제대로 수립하려면 ▲ 지역발전 및 재정운용의 목표·전략 등 기본방향이 제대로 수립돼야하고, ▲ 목표·전략에 맞는 정책사업을 개발하여 반영해야 하며, ▲ 중기지방재정계획의 기본인 정확한 세입추계에 더욱 노력을 기울어야 하고, ▲ 중기지방재정계획을 제대로 만들 수 있는 절차를 지방자치단체 조례에 담아야 한다.

시민들의 의견

댓글 달기