[나라살림브리핑 제27호] 코로나 추경 11.7조원? 경제적 규모가 아닌 정치적 규모

나라살림브리핑제27호_코로나추경_경제적규모가아닌정치적규모

제27호 2020. 3. 10(화) 코로나 추경 11.7조원? 경제적 규모가 아닌 정치적 규모 실제 민간에 추가로 공급되는 자금 규모는 약 6조원? 국채이자지출액 본예산보다 오히려 감소 교육청, 지방정부에 교부되는 교부금 등은 19년 정산에 따라 어차피 줘야 할돈 작성 : 이상민 수석연구위원 나라살림연구소 소장: 정창수 경희대후마니칼리지 | 서울 마포구 동교로 209 | http://www.narasallim.net/ | 33...

docs.google.com

코로나 추경 11.7조원? 경제적 규모가 아닌 정치적 규모 실제 민간에 추가로 공급되는 자금 규모는 약 6조원?

국채이자지출액 본예산보다 오히려 감소

교육청, 지방정부에 교부되는 교부금 등은 19년 정산에 따라 어차피 줘야 할돈

작성 : 이상민 수석연구위원

-

코로나 추경을 편성하고 국회심의를 앞두고 있음. 그러나 기재부가 발표하는 추경규모는 불명확하고 자의적인 개념이라 실제 경제적 의미를 파악하기 어려움.

-

세입경정 규모는 민간에 추가로 공급되는 자금액수를 전혀 설명해주지 못함. 걷어야 할 세금을 걷지 않아 민간에 머물게 되는 자금 액수를 알고 싶으면, ‘세입경정’ 규모가 아니라 조세지출 규모를 파악해야함. 이에 세입경정규모 3.5조원 보다 조세지출규모 1.7조원이 더 중요함.

-

재정지출 규모 8.5조원도 추경을 통해 본예산 보다 추가로 민간에 공급되는 경제적 규모를 명확히 하기에는 지나치게 과장되어 있음.

-

첫째, 국채지출이자상환 금액 1344억원은 본예산대비 오히려 3456억원 감소된 금액임.

-

둘째, 교부금, 교부세 정산 3000억원은 19년 정산에 따라 어차피 지출해야하는 돈임. 21년 본예산에 받을 수 있는 금액을 미리 당겨 받은 것에 불과함.

-

셋째, 1.7조원의 융자사업과 0.4조원의 출자, 출연 사업은 통계적으로는 추경규모를 늘리는 효과가 있으나 경제적으로는 국가지출 규모를 과장함.

-

이외에 단일세부사업으로 최대 증가금액인 예비비 증액 규모 1.4조원은 예비비 성격상 전액 지출이 되지 않고 일부 금액이 불용될 것으로 예측됨.

-

그동안 기획재정부는 원칙에 일관성없이 추경규모를 산정해 왔음. 국채상환규모, 지방정부에 교부하는 교부세 규모, 기금변경 규모 등을 추경규모에 포함할 지 여부에 명확한 기준이 없고 총지출 기준과, 총계기준 등이 원칙없이 섞여있음.

-

이에, 예산 변경규모와 기금변경 규모를 별도로 산정하여 추경규모를 발표해야 함. 민간에 자금을 공급하는 경제적 규모를 파악할 수 있도록 발생주의 개념 GFS기준 규모도 발표해야.

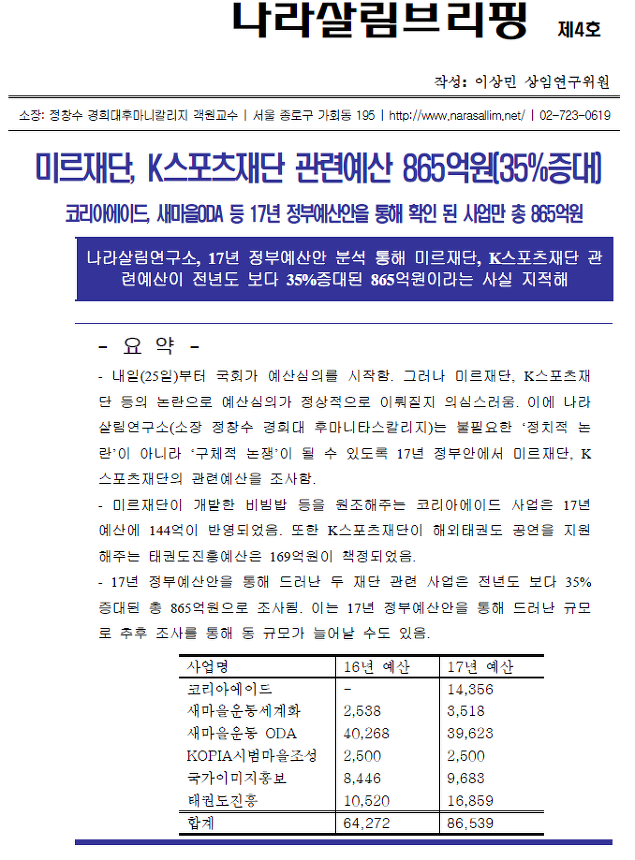

나라살림브리핑4호-미르K재단17년정부예산안.pdf

나라살림브리핑4호-미르K재단17년정부예산안.pdf

나라살림브리핑6호-공무원연금충당부채.hwp

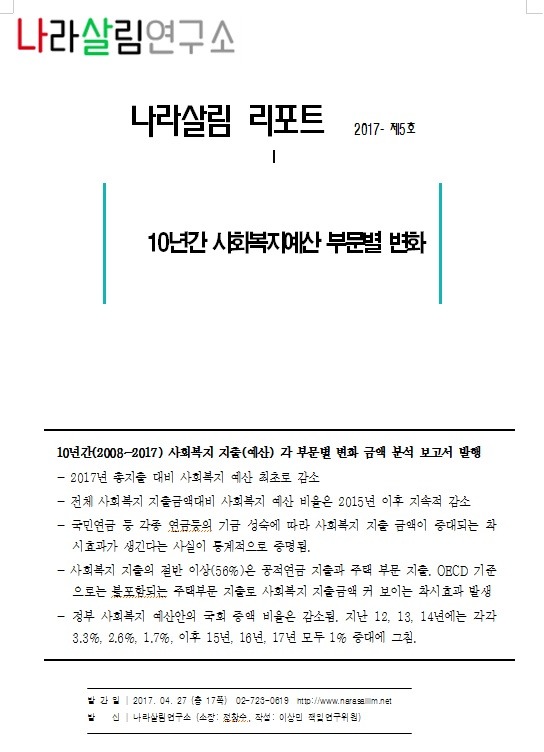

나라살림브리핑6호-공무원연금충당부채.hwp 170427_나라살림리포트_제5호_10년간복지예산지출변화.hwp

170427_나라살림리포트_제5호_10년간복지예산지출변화.hwp

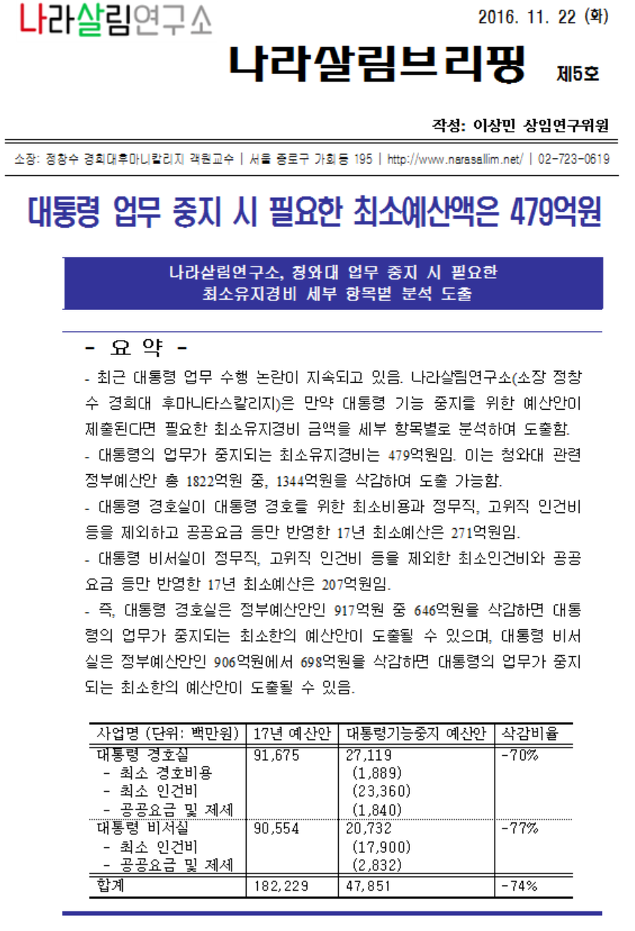

나라살림브리핑5호-청와대 삭감 예산안.hwp

나라살림브리핑5호-청와대 삭감 예산안.hwp

170523_나라살림리포트_제6호_미세먼지절감_에너지세제근본적개혁방안.hwp

170523_나라살림리포트_제6호_미세먼지절감_에너지세제근본적개혁방안.hwp

시민들의 의견

댓글 달기