[나라살림브리핑제2호]본예산보다 적은 결산지출, 하나 마나 한 10조원 추경

나라살림브리핑2호-2015결산추경무용.hwp

나라살림브리핑2호-2015결산추경무용.hwp오늘부터 2015년 결산심사가 시작됩니다.

결산자료를 보니 작년 '메르스 추경', 더 나아가서 추경 자체가 얼마나 엉망인지 알 수 있습니다.

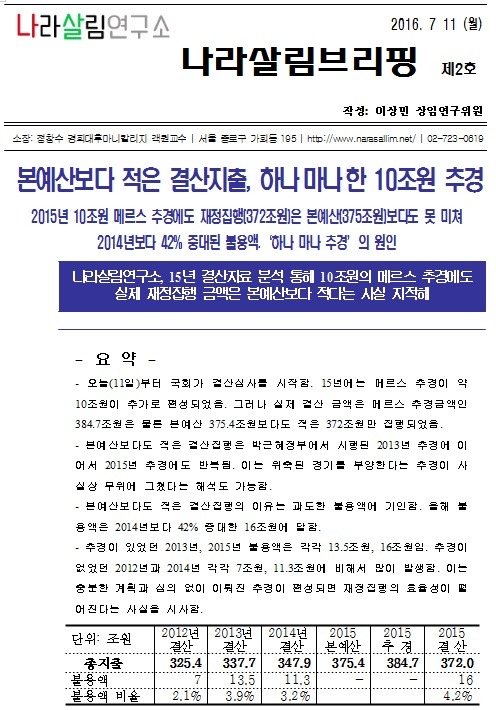

작년 기초 예산액은(본예산) 375조였습니다. 그런데 메르스 때문에 경기가 위축되었다며 10조원의 추경을 편성해서 385조원이 되었습니다. 그런데 결산 상 실제 예산 지출 금액은 얼마일까요?

정답은 본예산 보다도 적은 372조원입니다. 재정을 확대지출 하겠다고 메르스 추경 10조원을 편성했지만 결산액이 본예산 375조원 보다도 적습니다.

이는 15년의 과도한 불용액 때문에 벌어졌습니다. 15년 불용액은 16조원으로 14년 불용액 11조원보다 40%나 증가했습니다. 왜 15년에 불용액이 증대되었을까요?

답은 추경예산 자체가 가진 문제점으로 보입니다. 실제로 추경이 있었던 13년의 불용액은 13.5조원입니다. 이는 추경이 없었던 12년(7조원)이나 14년(11조원) 보다 높은 수치입니다. 그래서 13년에도 추경 편성이 있었으나 실제 결산 금액은 13년 본예산에도 못미칩니다.

이쯤되면 추경 무용론이 나올만도합니다. 추경을 편성하느니 차라리 본예산이나 충실히 쓸수 있는 방안을 마련하자는 것입니다.

추경이 있었던 13년과 15년의 불용액이 높아지는 이유는 추경이 얼마나 졸속적으로 편성되고 심의되는지 방증합니다. 사실 본예산은 정부부처가 1년동안 계획하고 국회에서 수 개월동안 심의하여 확정됩니다.

그러나 추경은 '타이밍과의 싸움'이라고 국회를 닥달합니다. 각 정부부처는 한달도 안되는 시간동안 예산을 만들고 국회는 1, 2주일만에 심의를 마칩니다. 그렇게 졸속으로 추경예산을 만드니 결론은 과도한 불용액 발생으로 이어집니다. 그래서 본예산금액보다도 적은 예산만이 집행됩니다.

올해 또다시 박근혜 정부 들어 무려 세번째 추경이 편성된다고 합니다. 정말 추경이 필요하다면 집행률이 100%에 이르는 방법이 많습니다. 괜히 '민간자본 투자를 활성화 하는??' 알듯 모를듯한 예산 말고 실제 서민들에게 직접적으로 지원하는 예산이라면 집행률을 획기적으로 끌어올릴 수 있습니다.

나라살림리포트_제8호_19년 국회예산심의과정_의미문제점개선방안_최종.pdf

나라살림리포트_제8호_19년 국회예산심의과정_의미문제점개선방안_최종.pdf

시민들의 의견

댓글 달기