[브리핑] 초과세수 문제 핵심은 예측 실패가 아닌 대응 실패

초과세수 문제 핵심은 예측 실패가 아닌 대응 실패 17년 실적보다 불과 2.7조원 증가한 18년 국세수입예산, 예견된 초과세수 18년 실적보다 1.2조원 증가한 19년 국세수입예산, 19년도 초과세수 우려돼 초과세수 만큼 민간 자금 위축 돼. 재정 지출을 통해 해결해야 작성 :이상민 수석연구위원 |

나라살림연구소 소장: 정창수 경희대후마니칼리지 | 서울 마포구 동교로 136 | http://www.narasallim.net/ | 336-0619 나라살림연구소, 초과세수 원인, 문제점 개선방안 제시 |

- 요 약 -

세수예측 실패의 원인은 반도체 경기활성화와 소득양극화에 따른 고소득자 증가도 있음.최근 3년간 급여총액은 13% 증가하는 동안 1억초과 연봉자의 근로소득세액은 35% 증대함. 또한, 부동산 안정 정책 등 정책목표를 세입에 반영하는 등의 정치적 조정 가능성도 존재함.

세입추계 모델을 공개하여 정치적 조정 가능성을 없애고 검증가능성을 높여야 함. 세입예산 추계오류를 결과적으로 비판하는 것보다는 추계 모형 공개가 우선적 과제임.

예측 실패보다 대응 실패가 더 중요함. 변화된 경제환경에 따라 세입추계를 국회심의과정에서 수정해야 함. 17년도 국세 세입예산 액수는 16년도 결산보다 오히려 0.3조원 적은 수치임. 18년도 세입예산도 17년 보다 불과 2.7조원 증대한 규모이며 19년도 역시 1.2조원 증대한 액수임. 경제규모가 커짐에 따라 매년 세수는 20조원 이상 증대되고 있음. 올해도 세수 증가가 경상성장률 만큼 증대된다면 또 다시초과세수가 우려됨.

정부의 초과세수 액수는 그만큼 예상치 않은 민간자금이 위축되는 것임. 정부 재정역할이 필요한 상황에서 오히려 정부가 민간 자금을 위축하는 상황을 반전시키려면 더욱 적극적인 재정지출이 필요함.

2017 | 2018 | 2019 | |

전년도 결산(A) | 242.6 | 265.4 | 293.6 |

예산 액수(B) | 242.3 | 268.1 | 294.8 |

차액(B)-(A) | -0.3 | 2.7 | 1.2 |

실제 전년대비 차액 | 22.8 | 28.2 | ? |

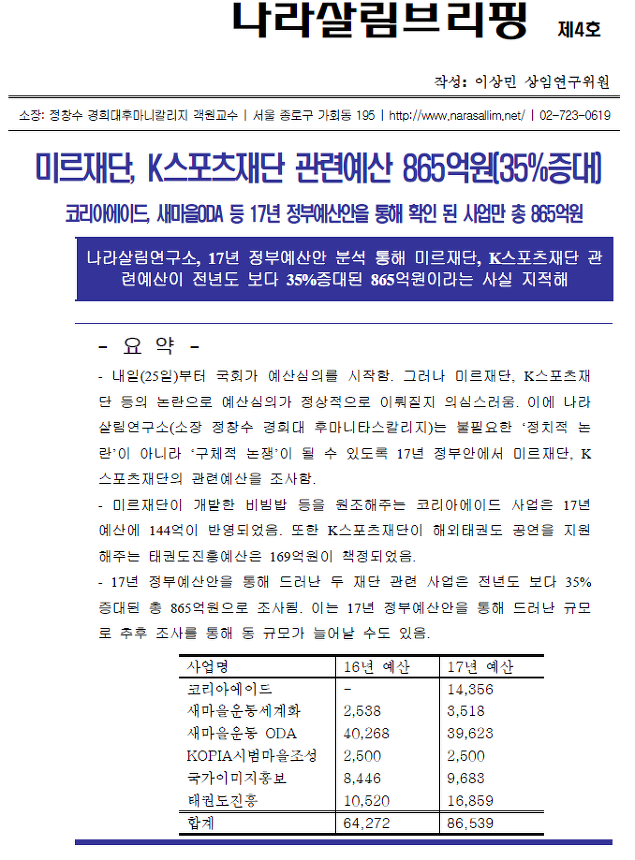

나라살림브리핑4호-미르K재단17년정부예산안.pdf

나라살림브리핑4호-미르K재단17년정부예산안.pdf

나라살림브리핑6호-공무원연금충당부채.hwp

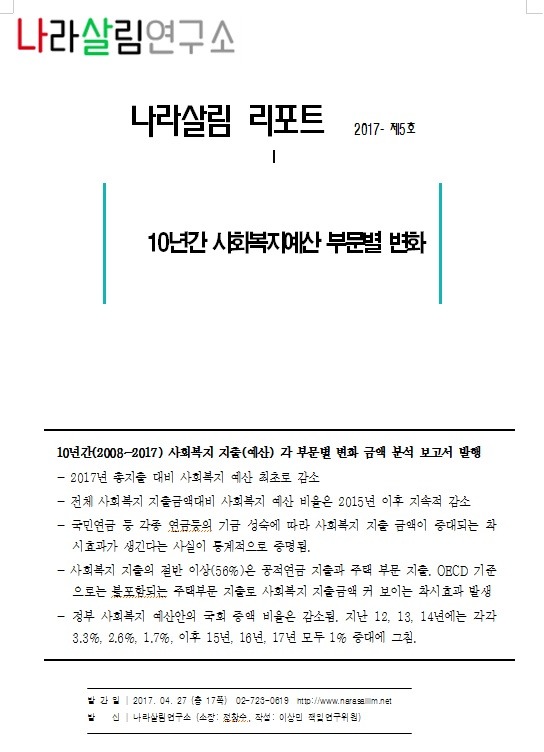

나라살림브리핑6호-공무원연금충당부채.hwp 170427_나라살림리포트_제5호_10년간복지예산지출변화.hwp

170427_나라살림리포트_제5호_10년간복지예산지출변화.hwp

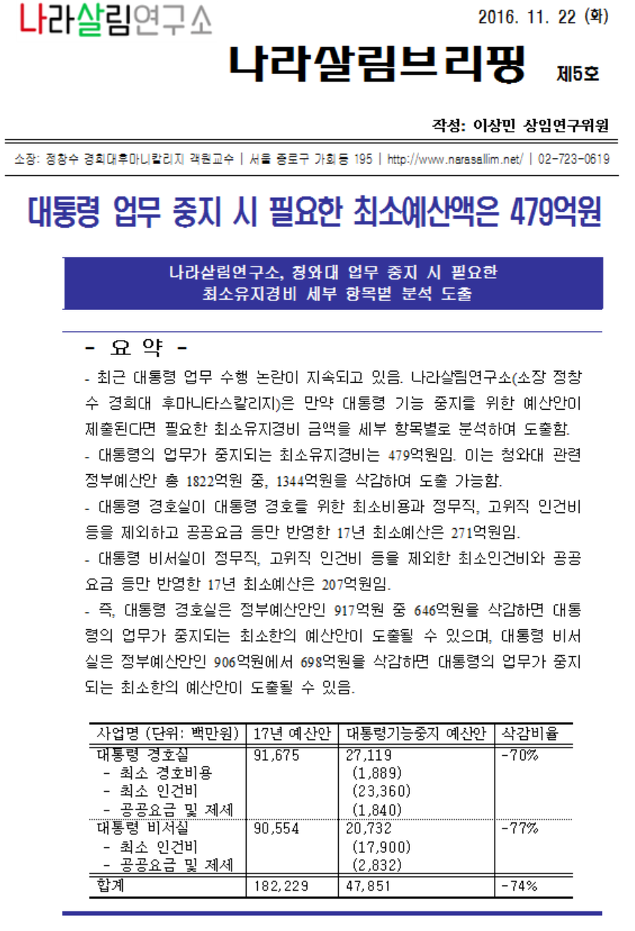

나라살림브리핑5호-청와대 삭감 예산안.hwp

나라살림브리핑5호-청와대 삭감 예산안.hwp

170523_나라살림리포트_제6호_미세먼지절감_에너지세제근본적개혁방안.hwp

170523_나라살림리포트_제6호_미세먼지절감_에너지세제근본적개혁방안.hwp

시민들의 의견

댓글 달기