지역

[나라살림브리핑 제73호] 지역별 연령별 9월 대출 및 연체 현황

나라살림브리핑제72호_2020년 9월 부채현황(KCB)

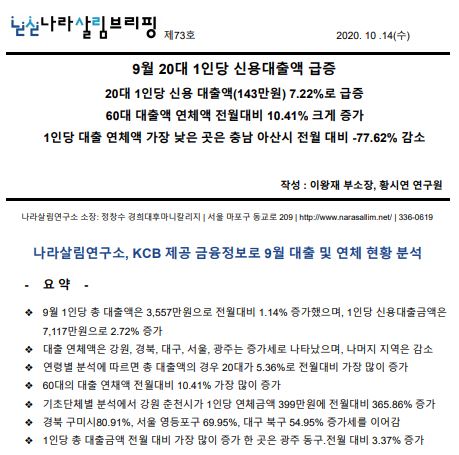

제73호 2020. 10 .14(수) 9월 20대 1인당 신용대출액 급증 20대 1인당 신용 대출액(143만원) 7.22%로 급증 60대 대출액 연체액 전월대비 10.41% 크게 증가 1인당 대출 연체액 가장 낮은 곳은 충남 아산시 전월

docs.google.com

나라살림브리핑제72호_2020년 9월 부채현황(KCB)

제73호 2020. 10 .14(수) 9월 20대 1인당 신용대출액 급증 20대 1인당 신용 대출액(143만원) 7.22%로 급증 60대 대출액 연체액 전월대비 10.41% 크게 증가 1인당 대출 연체액 가장 낮은 곳은 충남 아산시 전월

docs.google.com

08~19, 국정원 공식 결산액 정체(10%증가), 비공식 결산만 급증(150%)

기재부 예비비 중, ‘국가안전보장 활동경비’는 사실상 국정원 예산

나라살림연구소, 08~19 국정원 공식 + 비공식 예결산액 추계

국정원이 실제로 쓰는 예산액은 공식예산 + 비공식 예산임. 기재부 소관 예비비 중, ’국가안전보장활동’ 지출액은 사실상 국정원 예산으로 간주하는 것이 합리적임. 이를 통해 공식적인 국정원 지출 비용 외에 실제 국정원 예산 및 결산 총액을 추산 할수 있음.

국정원 공식 결산액은 08년 이후 11년간 10%만 증가(연평균 0.9%)한 반면, 비공식 결산액은 같은 기간동안 150%(연평균8.7%)증가함. 눈가리고 아웅식으로 기재부 예비비에 편성하지 않고, 총액을 공식 국정원 예산에 편입시켜 예산 편성 원칙을 지켜야 함.

|

공식 결산액 |

비공식 결산액 |

실제 결산액 |

||||

|

연도 |

결산액 |

증감률 |

결산액 |

증감률 |

결산액(백만원) |

증감률(%) |

|

08 |

467,835 |

|

232,814 |

|

700,649 |

|

|

09 |

441,906 |

-5.5 |

333,954 |

43.4 |

775,860 |

10.7 |

|

10 |

462,050 |

4.6 |

333,954 |

0.0 |

796,004 |

2.6 |

|

11 |

492,306 |

6.5 |

343,954 |

3.0 |

836,260 |

5.1 |

|

12 |

460,137 |

-6.5 |

369,042 |

7.3 |

829,179 |

-0.8 |

|

13 |

456,629 |

-0.8 |

392,000 |

6.2 |

848,629 |

2.3 |

|

14 |

463,390 |

1.5 |

415,000 |

5.9 |

878,390 |

3.5 |

|

15 |

473,526 |

2.2 |

455,200 |

9.7 |

928,726 |

5.7 |

|

16 |

470,146 |

-0.7 |

496,300 |

9.0 |

966,446 |

4.1 |

|

17 |

446,058 |

-5.1 |

555,900 |

12.0 |

1,001,958 |

3.7 |

|

18 |

435,492 |

-2.4 |

567,000 |

2.0 |

1,002,492 |

0.1 |

|

19 |

515,025 |

18.3 |

580,000 |

2.3 |

1,095,025 |

9.2 |

|

11년간 |

47,190 |

10.1 |

347,186 |

149.1 |

394,376 |

56.3 |

|

연평균 |

4,290 |

0.9 |

31,562 |

8.7 |

35,852 |

4.1 |

docs.google.com/document/d/170TnlziAVyIc9KFZJ2Of3Cd0IzNJw9tP9TWcfSp94tk/edit?usp=sharing

나라살림브리핑제60호_국정원예산변화

제60호 2020. 7 . 26(일) 19년 국정원 공식 결산액 5150억원 < 비공식 결산액 5800억원 08~19, 국정원 공식 결산액 정체(10%증가), 비공식 결산만 급증(150%) 기재부 예비비 중, ‘국가안전보장 활동경비’는

docs.google.com

요 약 -

현행 지방재정법과 지방자치단체의 교육경비보조금규정에 따르면 자치단체는 교육경비보조금을 지급할 수 있도록 하고 있음

226개 기초자치단체의 2020년 교육경비보조금 현황을 살펴보면 학생 1인당 교육경비보조금은 16만1297원으로 나타났음. 세입대비 교육경비보조금비율은 0.51%로 나타남.

학생 1인당 교육경비보조금이 높은 기초자치단체를 살펴보면 강원 영월군으로 149만7060원으로 나타났음. 반면 학생 1인당 교육경비보조금이 적은 기초자치단체를 살펴보면 인천동구가 868원으로 가장 적었음.

교육경비보조금 예산이 적은 지자체들의 경우 자체 수입이 소속공무원의 인건비를 충당하지 못하는 경우 교육경비보조금 지원을 제한하는 법령에 기인한 것으로 보임.

지역별 격차를 해소하기 위해 교육경비보조금에 대해 교육청이 파악할 수 있도록 해야함. 이를 위해서는 교육경비보조금을 지정보조금 형식으로 교육비특별회계로 전출하는 방안을 검토할 필요가 있음.

나라살림브리핑제27호_코로나추경_경제적규모가아닌정치적규모

제27호 2020. 3. 10(화) 코로나 추경 11.7조원? 경제적 규모가 아닌 정치적 규모 실제 민간에 추가로 공급되는 자금 규모는 약 6조원? 국채이자지출액 본예산보다 오히려 감소 교육청, 지방정부에 교부되는 교부금 등은 19년 정산에 따라 어차피 줘야 할돈 작성 : 이상민 수석연구위원 나라살림연구소 소장: 정창수 경희대후마니칼리지 | 서울 마포구 동교로 209 | http://www.narasallim.net/ | 33...

docs.google.com

코로나 추경 11.7조원? 경제적 규모가 아닌 정치적 규모 실제 민간에 추가로 공급되는 자금 규모는 약 6조원?

국채이자지출액 본예산보다 오히려 감소

교육청, 지방정부에 교부되는 교부금 등은 19년 정산에 따라 어차피 줘야 할돈

작성 : 이상민 수석연구위원

코로나 추경을 편성하고 국회심의를 앞두고 있음. 그러나 기재부가 발표하는 추경규모는 불명확하고 자의적인 개념이라 실제 경제적 의미를 파악하기 어려움.

세입경정 규모는 민간에 추가로 공급되는 자금액수를 전혀 설명해주지 못함. 걷어야 할 세금을 걷지 않아 민간에 머물게 되는 자금 액수를 알고 싶으면, ‘세입경정’ 규모가 아니라 조세지출 규모를 파악해야함. 이에 세입경정규모 3.5조원 보다 조세지출규모 1.7조원이 더 중요함.

재정지출 규모 8.5조원도 추경을 통해 본예산 보다 추가로 민간에 공급되는 경제적 규모를 명확히 하기에는 지나치게 과장되어 있음.

첫째, 국채지출이자상환 금액 1344억원은 본예산대비 오히려 3456억원 감소된 금액임.

둘째, 교부금, 교부세 정산 3000억원은 19년 정산에 따라 어차피 지출해야하는 돈임. 21년 본예산에 받을 수 있는 금액을 미리 당겨 받은 것에 불과함.

셋째, 1.7조원의 융자사업과 0.4조원의 출자, 출연 사업은 통계적으로는 추경규모를 늘리는 효과가 있으나 경제적으로는 국가지출 규모를 과장함.

이외에 단일세부사업으로 최대 증가금액인 예비비 증액 규모 1.4조원은 예비비 성격상 전액 지출이 되지 않고 일부 금액이 불용될 것으로 예측됨.

그동안 기획재정부는 원칙에 일관성없이 추경규모를 산정해 왔음. 국채상환규모, 지방정부에 교부하는 교부세 규모, 기금변경 규모 등을 추경규모에 포함할 지 여부에 명확한 기준이 없고 총지출 기준과, 총계기준 등이 원칙없이 섞여있음.

이에, 예산 변경규모와 기금변경 규모를 별도로 산정하여 추경규모를 발표해야 함. 민간에 자금을 공급하는 경제적 규모를 파악할 수 있도록 발생주의 개념 GFS기준 규모도 발표해야.

18년 전체 법인세의 3/4이 수도권에서 발생 (16년 64%, 17년 68%, 18년 76%)

수도권 세수 집중 극심해져, 지역 산업 부진에 따른 법인세수 감소가 주요 원인

수도권의 내국세 징수액이 대폭 증가하는 동안 지역의 세수 징수액은 오히려 감소하기도 하여 지역별 세수 격차가 최근 극심해 졌다. 수도권 내국세 징수액은 16-18년 2년간, 104조원에서 137조원으로 32% 증가하였으나, 전남의 내국세 징수액은 4.7조원에서 3.5조원으로 27% 감소했으며, 경남의 내국세 징수액도 같은 기간동안 6.9조원에서 6.2조원으로 10% 감소하였다.

국세 징수액의 수도권 집중도 심화는 주로 지역별 법인세수 증감에 기인한다. 수도권의 법인세 징수액은 같은기간동안 33조원에서 54조원으로 61% 증가하였다. 반면, 전남은 2.2조원에서 1조원으로 53% 감소하고, 경남은 2.6조원에서 1.9조원으로 28% 감소하였다. 부가가치세 징수액도 전남은 33%, 경남은 31% 감소하였다.

나라살림연구소가 2019년 국세통계연보 등을 통해 지역별 세수실적 변화 조사한 결과로 최근 지역별 세수 격차가 극심해졌다는 사실이 알려졌다. 이는 주로 수도권에 집중된 반도체 산업의 호황과 전남과 경남에 집중된 조선업종 등의 산업의 침체에 기인한다고 짐작 가능하다. 이에 2018년 전체 법인세의 3/4이 수도권에서 발생했다. 2016년 수도권의 법인세 비중이 64%에서 17년 68%, 18년 76%로 수도권 집중도가 급증했다.

최근, 지방재정분권의 일환으로 국세-지방세 조정 정책이 시행중에 있다. 그런데 지방교부세법에 따라 내국세의 19.24%는 지방균형재정을 위해 지방교부세로 배부된다. 반면, 국세를 지방세로 전환하면 각 지역의 자체재원이 된다. 이에 각 지역별 세수격차가 심화되는 사실을 고려하지 않고 단순한 국세-지방세 조정 정책을 강화하면 지역 불균형을 초래 할 수 있다.

이에 나라살림연구소는 지방분권의 핵심은 재정분권이라며 지방분권과 지방균형발전의 두 마리 토끼를 모두 잡을 수 있는 근본적인 지방재정조정제도가 선행되어야 한다고 강조했다. 근본적 지반재정조정제도 없이 단순히 국세를 지방세로 전환하는 방식으로는 지방균형 발전에 위배될 수 있다고 지적했다. 수도권 세수 집중이 심화되는 상황에서 단순히 국세의 일부를 지방세로 전환하면 지방세를 증대해도 일부 재정력 지수가 열악한 지방정부의 재원이 증가하지 않는 '지방세 증대의 역설'현상이 발생 할 수 있음을 강조했다.

<2016-2018 각 지역별 내국세 및 법인세 징수액 변화> (단위: 십억원, % )

|

2018 내국세 |

2017 내국세 |

2016 내국세 |

16-18 내국세 증감률 |

2018 법인세 |

2017 법인세 |

2016 법인세 |

16-18 법인세 증감률 |

|

|

총세수 |

258,031 |

230,804 |

209,401 |

23.2 |

70,937 |

59,177 |

52,115 |

36.1 |

|

수도권 |

136,616 |

114,891 |

103,786 |

31.6 |

53,668 |

40,064 |

33,331 |

61 |

|

-서울 |

84,433 |

74,708 |

68,003 |

24.2 |

30,838 |

26,011 |

22,518 |

37.0 |

|

-인천 |

5,815 |

5,508 |

5,121 |

13.6 |

1,897 |

1,754 |

1,648 |

15.1 |

|

-경기 |

46,368 |

34,675 |

30,662 |

51.2 |

20,932 |

12,299 |

9,165 |

128.4 |

|

강원 |

3,761 |

3,563 |

3,126 |

20.3 |

384 |

412 |

367 |

4.7 |

|

충청권 |

12,808 |

13,374 |

12,378 |

3.5 |

2,890 |

3,690 |

3,003 |

-3.8 |

|

-대전 |

4,147 |

4,894 |

4,568 |

-9.2 |

6 |

752 |

700 |

-99.2 |

|

-충북 |

3,865 |

3,291 |

3,355 |

15.2 |

675 |

571 |

561 |

20.3 |

|

-충남 세종 |

4,796 |

5,189 |

4,455 |

7.6 |

2,209 |

2,367 |

1,742 |

26.8 |

|

호남권 |

10,266 |

10,193 |

10,529 |

-2.5 |

2,767 |

2,926 |

3,400 |

-18.6 |

|

-광주 |

4,303 |

3,916 |

3,424 |

25.7 |

1,316 |

1,133 |

800 |

64.6 |

|

-전북 |

2,513 |

2,563 |

2,401 |

4.7 |

421 |

476 |

393 |

7.2 |

|

-전남 |

3,451 |

3,714 |

4,705 |

-26.7 |

1,030 |

1,317 |

2,208 |

-53.4 |

|

영남권 |

38,343 |

38,011 |

36,477 |

5.1 |

10,675 |

11,739 |

11,569 |

-7.7 |

|

-대구 |

5,918 |

5,849 |

5,154 |

14.8 |

1,052 |

1,334 |

830 |

26.6 |

|

-경북 |

5,108 |

5,524 |

5,175 |

-1.3 |

1,795 |

2,162 |

1,866 |

-3.8 |

|

-부산 |

17,970 |

17,412 |

16,560 |

8.5 |

5,357 |

5,773 |

5,574 |

-3.9 |

|

-울산 |

3,125 |

3,406 |

2,701 |

15.7 |

582 |

658 |

686 |

-15.2 |

|

-경남 |

6,222 |

5,819 |

6,887 |

-9.7 |

1,890 |

1,812 |

2,613 |

-27.7 |

|

제주 |

2,023 |

1,985 |

1,578 |

28.1 |

554 |

346 |

447 |

24.1 |

2016-2019년 각 연도별 국세통계연보 분석 및 가공

>> 보고서 보기

나라살림브리핑제22호_지역별세수효과_수도권집중심화의 사본

제22호 2020. 2. 18(수) 16~18, 수도권 세수 32%증가, 전남 -27%, 경남 -10% 18년 전체 법인세의 3/4이 수도권에서 발생 (16년 64%, 17년 68%, 18년 76%) 수도권 세수 집중 극심해져, 지역 산업 부진에 따른 법인세수 감소가 주요 원인 작성 : 이상민 수석연구위원 나라살림연구소 소장: 정창수 경희대후마니칼리지 | 서울 마포구 동교로 209 | http://www.narasalli...

docs.google.com

시민들의 의견

댓글 달기