[나라살림브리핑 제71호] 박덕흠 의원 유관 건설사의 공공기관 공사 수주내역 분석

요 약

-

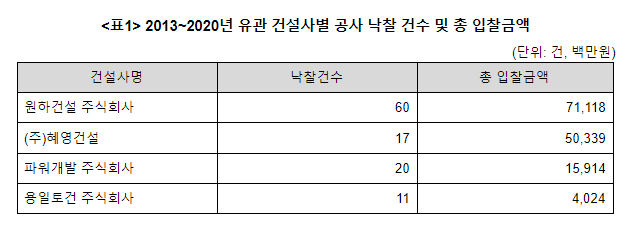

박덕흠 의원 일가와 관련이 있는 것으로 알려진 원하건설, 파워개발 주식회사, 혜영건설, 용일토건 등 유관 건설사(이하 ‘유관 건설사’) 네 곳의 박덕흠 의원 재직 기간( 2013~2020년) 중 공사 낙찰 내역을 분석함

-

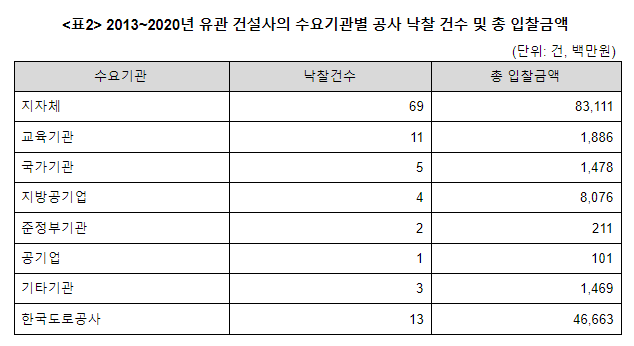

유관 건설사 네 곳이 2013년 1월부터 2020년 9월까지 8년여 간 낙찰받은 공공기관 공사 사업은 총 108건, 입찰금액의 합계는 약 1430억 원임

-

박덕흠 의원은 2012년부터 충북 보은군, 옥천군, 영동군, 괴산군(2016년 편입)을 지역구로 둔 3선 의원임. 지난 2014년 충북 보은군이 공고한 ‘군청 청사주변정비사업’에 낙찰 받은 건설사는 박 의원의 친형이 대표로 있는 파워개발 주식회사로 입찰 금액은 67백만 원임. 입찰계약 방식은 ‘수의(소액)’이었음

-

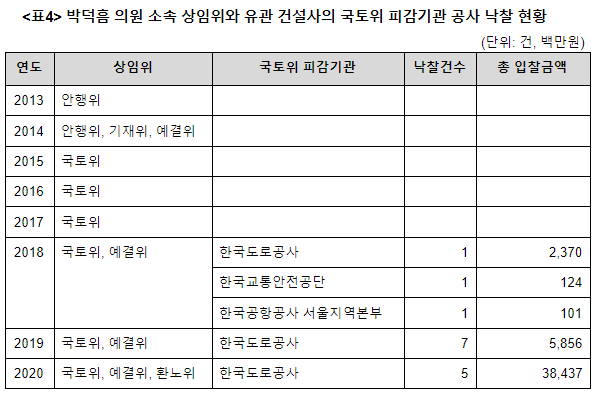

박덕흠 의원이 국토교통위원회 위원으로 재임한 기간은 2015년 4월~2020년 9월.

-

유관 건설사들은 박 의원이 국토교통위원회에 들어가기 전인 2013~2014년(안전행정위원회 또는 기획재정위원회 소속)에는 한국도로공사를 포함해 국토위 피감기관들의 공사를 낙찰 받은 적이 한 차례도 없는 것으로 확인됨.

-

이후 2018년 2월부터 2020년 4월까지 2년 2개월 간 박 의원 유관 건설사는 한국도로공사, 한국교통안전공단, 한국공항공사 서울지역본부 등을 포함한 피감기관의 공사를 15건 낙찰받음. 총 입찰 금액은 470억 원임.

>>전문보기

>>전문보기

나라살림브리핑_제71호_박덕흠 의원 유관 건설사의 공공기관 공사 수주내역 분석

제 71호 2020. 9. 25(금) 박덕흠 의원 국회의원 재직 기간 중 유관 건설사 네 곳 1430억 원 수주 국토위원 시절 피감기관 사업 466억 원 포함, 8년 간 108 건 1,430억 원 수주 후원회 사무소 월세 내는 의원

docs.google.com

시민들의 의견

댓글 달기