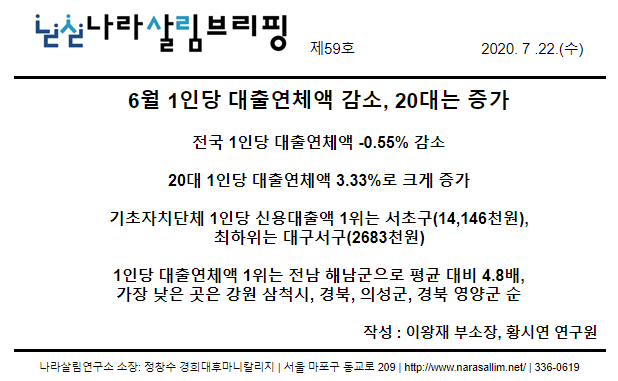

서호성의 지방의정 실전가이드 ④ 슬기로운 의정보고서 발행 배포 비법. 선거일 90일 전 초치기 의정보고서는 역효과

서호성의 지방의정 실전가이드 ④ 슬기로운 의정보고서 발행 배포 비법

선거일 90일 전 초치기 의정보고서는 역효과

나라살림연구소 책임연구위원 서호성

지방선거가 있는 해의 2월 말. 아직 선거는 3개월 남았는데, 갑자기 지방의원들이 바빠진다. 실력 있는 홍보기획사 찾고 소개받느라 여기저기 전화를 돌린다. 의정활동 보고서 때문이다. 의정활동 한 내용도 제대로 모아놓지 않아 사무국 직원에게 부탁하고 닦달한 끝에 사진들 몇 장 건지고, 홍보기획사 직원이 거의 창작한 내용으로 인쇄소에 보내 간신히 마감에 맞춘다. 그리고 아파트 우편함에 일제히 의정보고서가 꽂힌다. 공직선거법상 의정활동보고서를 배포할 수 있는 선거일 전 90일 전의 풍경이다.

이렇게 급하게 의정보고서를 만들면 부실하게 되고 제작비도 많이 들며 다른 지방의원들과 차별성도 떨어진다. 언론을 통해 마감 시한일이 임박해 의정보고서 만들었다는 게 알려지기 때문에 주민들이 코웃음 칠 수 있다. 힘들게 만든 의정보고서가 역효과 난다.

의정활동을 열심히 한 지방의원이라면 임기가 시작된 지 2년 정도 후엔 종이로 인쇄한 의정보고서를 만들어 주민들에게 보고할 때다. 물론 1년에 한 번, 혹은 분기마다 의정보고서를 열심히 보고하는 지방의원도 있다. 특히 단체카톡방, 밴드, 개인 홈페이지 등을 통한 의정보고는 언제든 가능하기 때문에 의정보고를 자주 하는 지방의원도 많다. 그래도 종이 의정보고서는 필요하다.

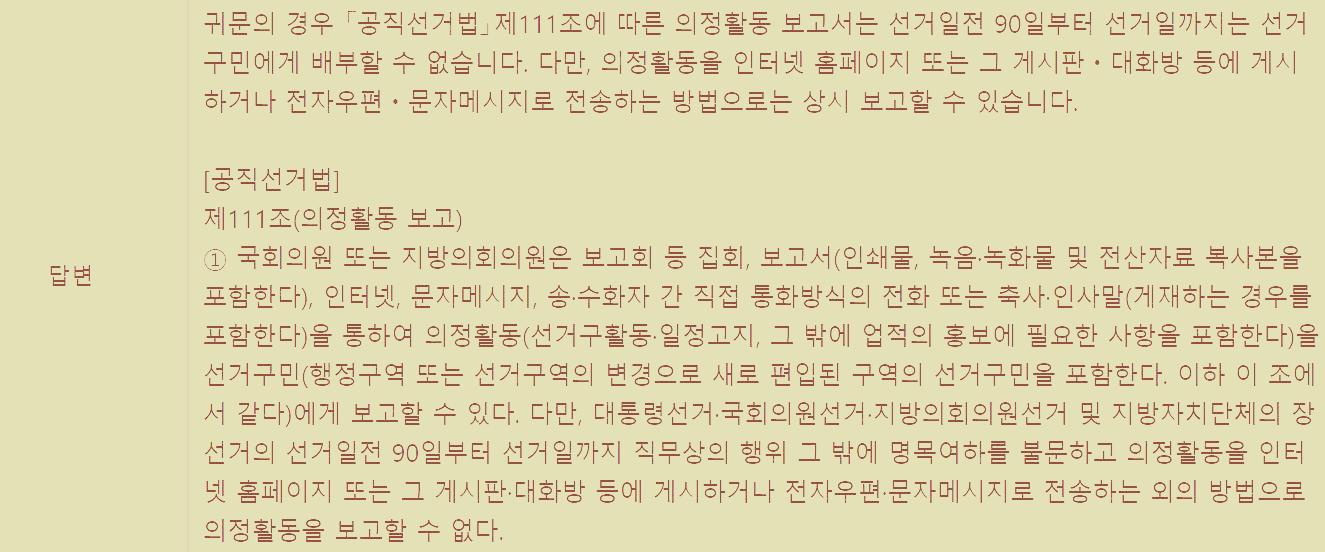

의정활동 보고와 관련한 법은 공직선거법 제 111조다. 이 법에 따르면, 지방의원들은 의정보고서를 선거일 전 90일 전에 의정보고회나 의정보고서 우편발송 등을 통해 선거구 주민들에게 배포할 수 있다.

|

<공직선거법>

제111조(의정활동 보고) ①국회의원 또는 지방의회의원은 보고회 등 집회, 보고서(인쇄물, 녹음ㆍ녹화물 및 전산자료 복사본을 포함한다), 인터넷, 문자메시지, 송ㆍ수화자 간 직접 통화방식의 전화 또는 축사ㆍ인사말(게재하는 경우를 포함한다)을 통하여 의정활동(선거구활동ㆍ일정고지, 그 밖에 업적의 弘報에 필요한 사항을 포함한다)을 선거구민(行政區域 또는 選擧區域의 변경으로 새로 編入된 區域의 선거구민을 포함한다. 이하 이 조에서 같다)에게 보고할 수 있다. 다만, 대통령선거ㆍ국회의원선거ㆍ지방의회의원선거 및 지방자치단체의 장선거의 선거일전 90일부터 선거일까지 직무상의 행위 그 밖에 명목여하를 불문하고 의정활동을 인터넷 홈페이지 또는 그 게시판ㆍ대화방 등에 게시하거나 전자우편ㆍ문자메시지로 전송하는 외의 방법으로 의정활동을 보고할 수 없다. <개정 2004. 3. 12., 2005. 8. 4., 2010. 1. 25., 2012. 2. 29.>

②국회의원 또는 지방의회의원이 의정보고회를 개최하는 때에는 고지벽보와 의정보고회 장소표지를 첩부ㆍ게시할 수 있으며, 고지벽보와 표지에는 보고회명과 개최일시ㆍ장소 및 보고사항(候補者가 되고자 하는 者를 宣傳하는 내용을 제외한다)을 게재할 수 있다. 이 경우 의정보고회를 개최한 국회의원 또는 지방의회의원은 고지벽보와 표지를 의정보고회가 끝난 후 지체없이 철거하여야 한다.

③제1항의 규정에 따라 보고서를 우편으로 발송하고자 하는 국회의원 또는 지방의회의원은 그 발송수량의 범위 안에서 선거구민인 세대주의 성명ㆍ주소(이하 이 조에서 "세대주명단"이라 한다)의 교부를 연 1회에 한하여 구ㆍ시ㆍ군의 장에게 서면으로 신청할 수 있으며, 신청을 받은 구ㆍ시ㆍ군의 장은 다른 법률의 규정에도 불구하고 지체 없이 그 세대주명단을 작성ㆍ교부하여야 한다. <신설 2005. 8. 4.>

④제3항의 규정에 따른 세대주명단의 작성비용의 납부, 교부된 세대주명단의 양도ㆍ대여 및 사용의 금지에 관하여는 제46조(명부사본의 교부)제3항 및 제4항의 규정을 준용한다. 이 경우 "명부"는 "세대주명단"으로 본다. <신설 2005. 8. 4., 2014. 1. 17.>

⑤의정보고회의 고지벽보와 표지의 규격ㆍ수량, 세대주의 명단의 교부신청 그 밖의 의정활동보고에 관하여 필요한 사항은 중앙선거관리위원회규칙으로 정한다. <개정 2005. 8. 4.>

[전문개정 2000. 2. 16.] |

그런데 공직선거법 제111조 법조항만 가지고는 좀 더 창의적인 의정보고서 제작 및 배포가 어렵다. 그래서 의정보고서와 관련한 그 누구에게도 안 알려준 노하우를 알려준다. 지금부터는 필자가 직접 선거관리위원회에 질문하고 받은 답변이다.

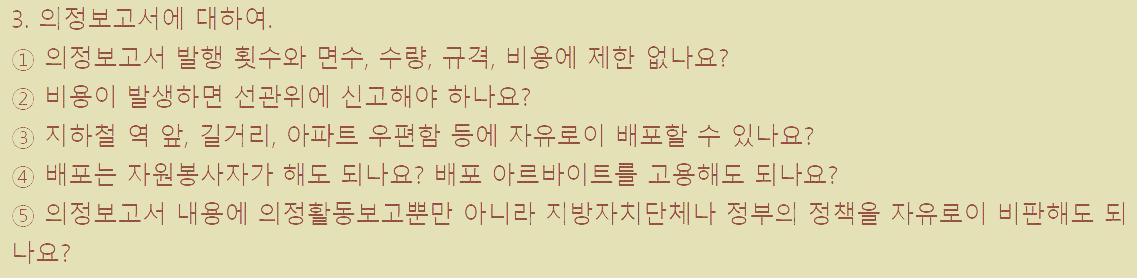

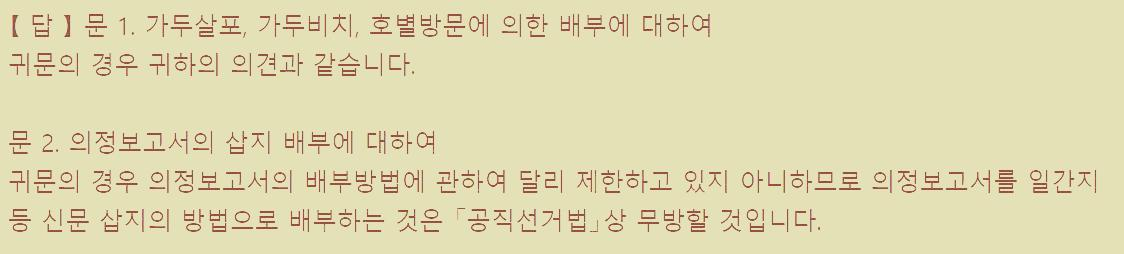

의정보고서 관련 질문에 대한 선거관리위원회 질문 1

의정보고서 관련 질문에 대한 선거관리위원회 답변 1

<결론> 발행 횟수와 면수, 수량, 비용에 제한이 없고 길거리 우편함 배포 등에서 아르바이트를 고용해 배포해도 된다. 다만 자신의 활동 이외에 지방자치단체 정책을 비판하면 공직선거법을 위반할 소지가 크니 하지 않는 게 좋다.

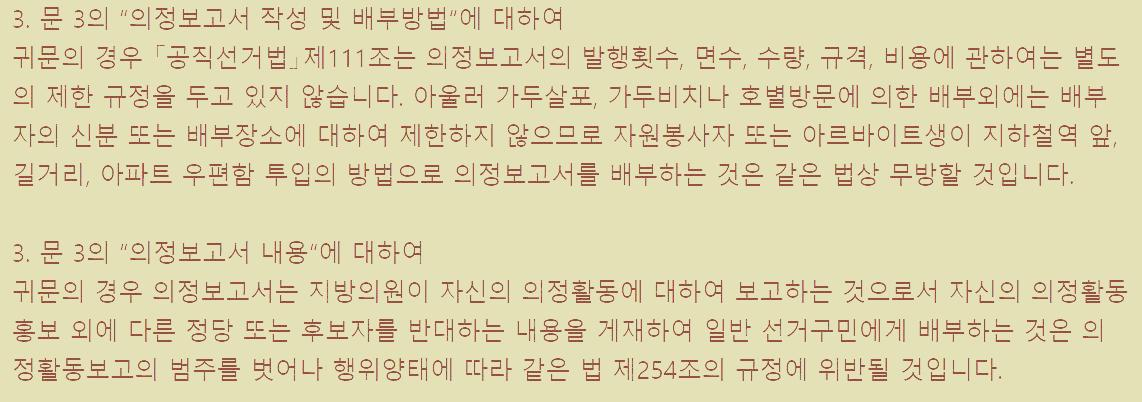

의정보고서 관련 질문 2

의정보고서 관련 질문에 대한 선거관리위원회 답변 2

<결론> 의정보고서를 길거리에서 공중에 마구 뿌리거나 그냥 비치해서 가져가게 하면 안 되고, 집집마다 방문해서 직접 주는 것도 안 된다. 그러나 의정보고서를 일간신문에 넣는 것(삽지)은 괜찮다.

의정보고서 관련 질문 3

의정보고서 관련 질문에 대한 선거관리위원회 답변 3

<결론> 의정보고서를 SNS(밴드, 카카오톡, 트위터, 페이스북 등)에 언제나, 얼마든지 올릴 수 있다.

의정보고서 관련 질문 4

의정보고서 관련 질문에 대한 선거관리위원회 답변 4

<결론> 지방의원 아닌 선거운동을 할 수 있는 주민이 의정보고서를 SNS를 이용해 다른 사람에게 전송하는 행위도 시기에 관계 없이 허용된다.

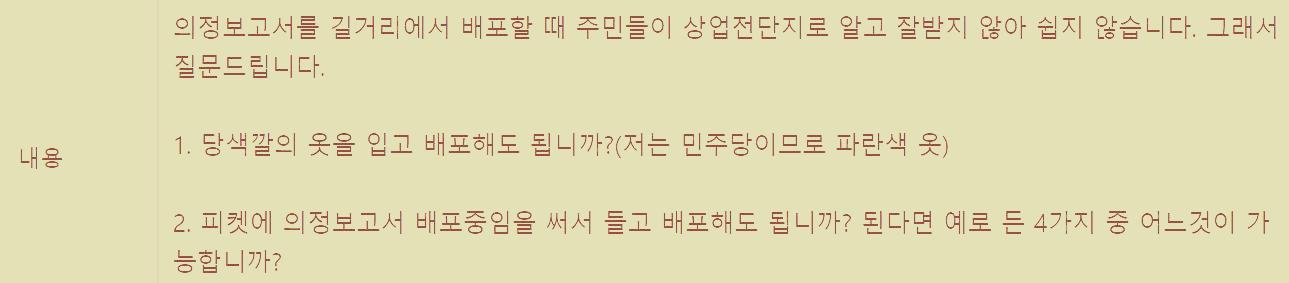

의정보고서 관련 질문 5

의정보고서 관련 질문에 대한 선거관리위원회 답변 5

<결론> 당 색깔의 옷을 입고 의정보고서를 배포해도 되고, “000의원 의정보고서 배포중”임을 나타내는 피켓을 들고 배포해도 된다.

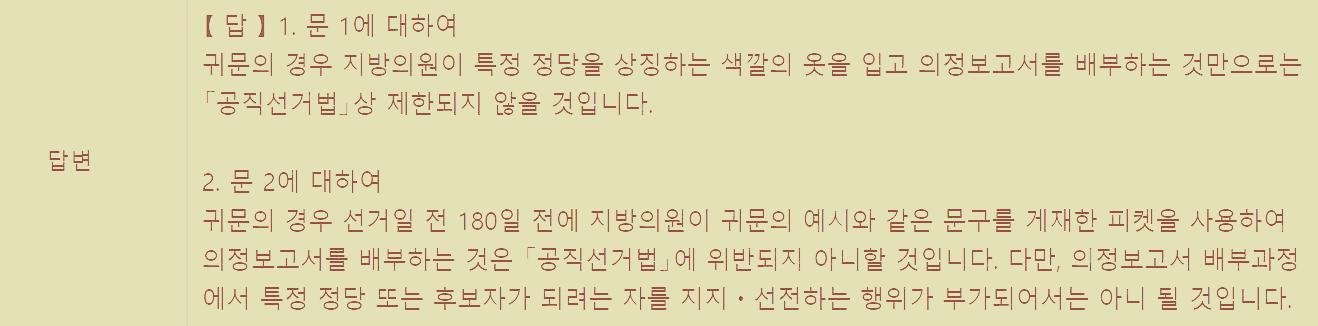

의정보고서 관련 질문 6

의정보고서 관련 질문에 대한 선거관리위원회 답변 6

<결론> 000의원 의정보고 배포중이라고 쓴 몸자보를 입고 배포해도 되고, 의정보고서 안에 당원가입 권유 문구를 넣어도 된다.

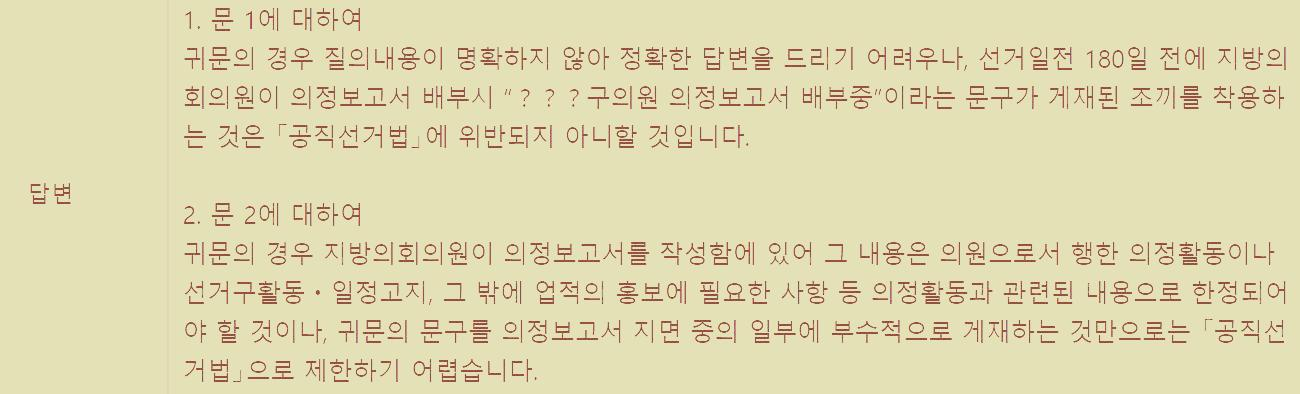

의정보고서 관련 질문 7

의정보고서 관련 질문에 대한 선거관리위원회 답변 7

<결론> 종이에 인쇄된 의정보고서 배부는 선거일전 90일 전에만 가능하다. 하지만 인터넷이나 SNS를 이용한 의정보고는 언제든지 가능하다.

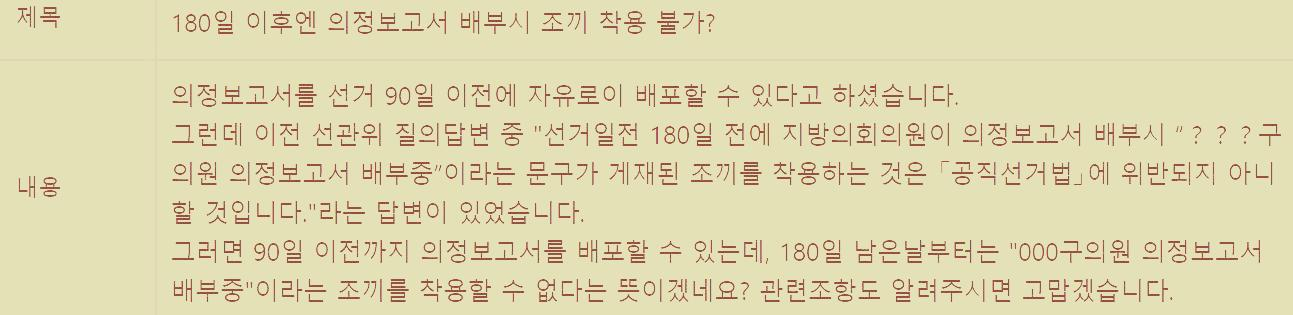

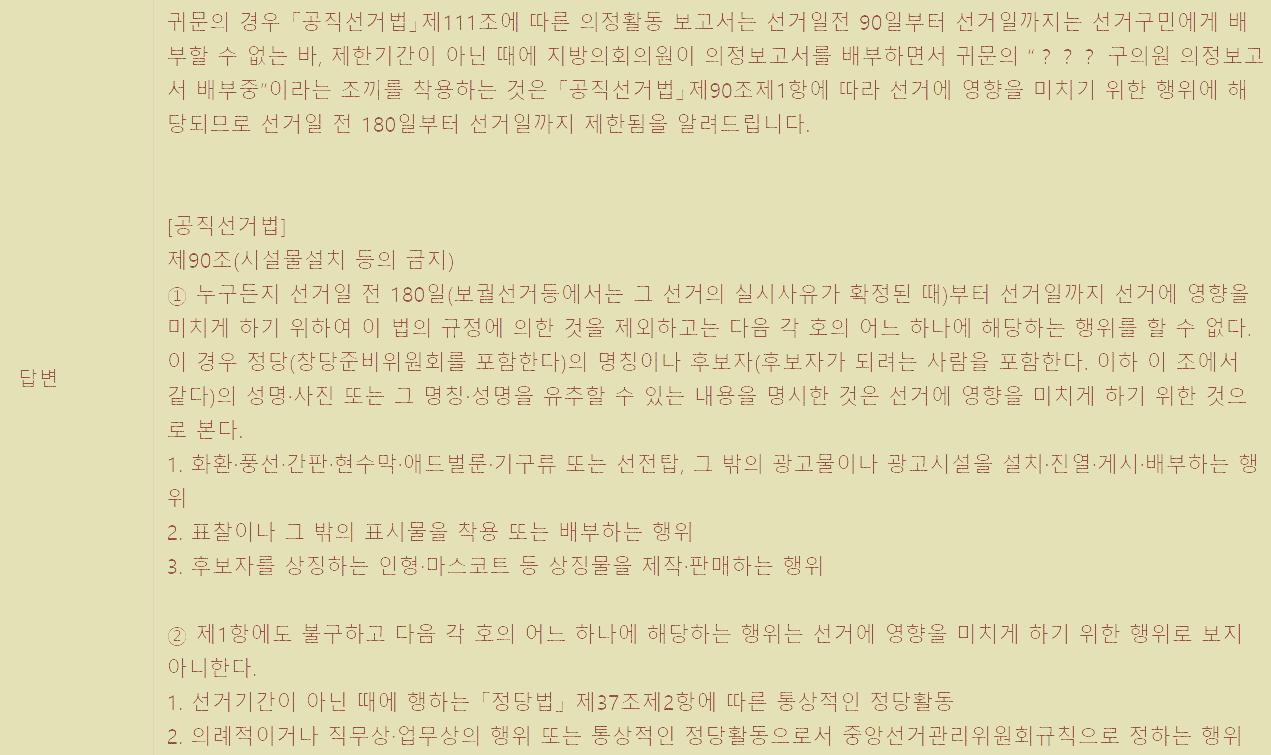

의정보고서 관련 질문 8

의정보고서 관련 질문에 대한 선거관리위원회 답변 8

<결론> 의정보고서 배포시 조끼착용은 선거일 전 180일 이전에만 가능하다.

의정보고서 관련 질문 9

의정보고서 관련 질문에 대한 선거관리위원회 답변 9

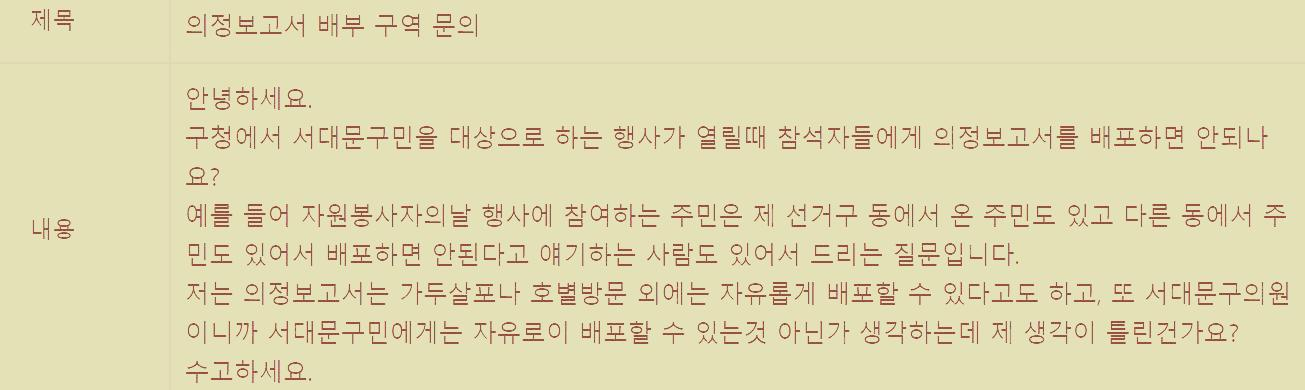

<결론> 종이에 인쇄된 의정보고서는 해당지역구 구민들에게만 배포 가능하다.

이 정도면 의정보고서와 관련된 궁금증이 어느 정도 해소되리라 본다. 하지만 공직선거법은 아직도 대단히 민감한 법이고 작은 사안이라도 문제시 정치인에게는 치명적인 결과로 나타날 수 있다. 조금이라도 미심쩍은 것은 선거관리위원회에 문의해 확실히 확인하고 실행해야 한다.

8대 지방의회가 출범한 지 2년이 지났다. 다음 지방선거는 2022년 6월1일로 예정돼 있는데, 3월9일 대통령선거와 함께 치러진다는 말도 들린다. 의정활동보고를 잘 준비할 때다.

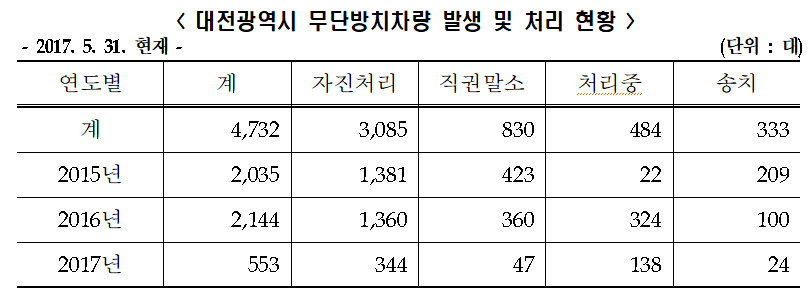

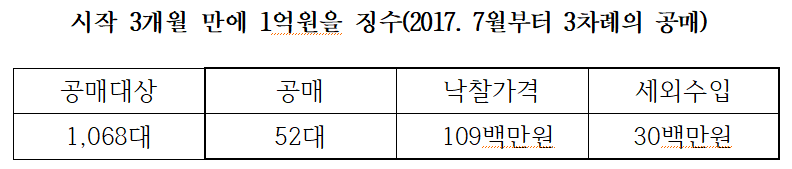

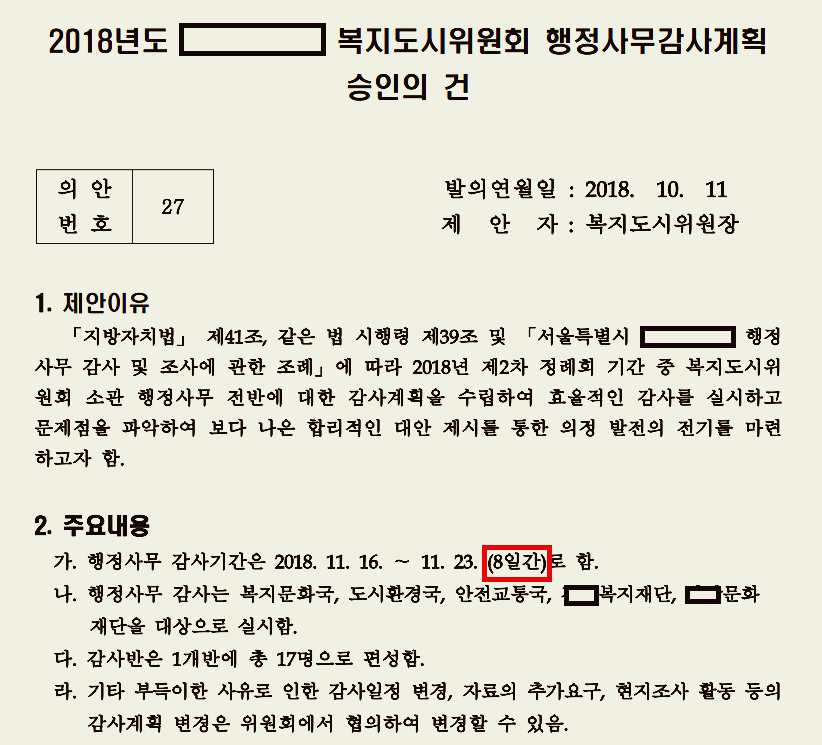

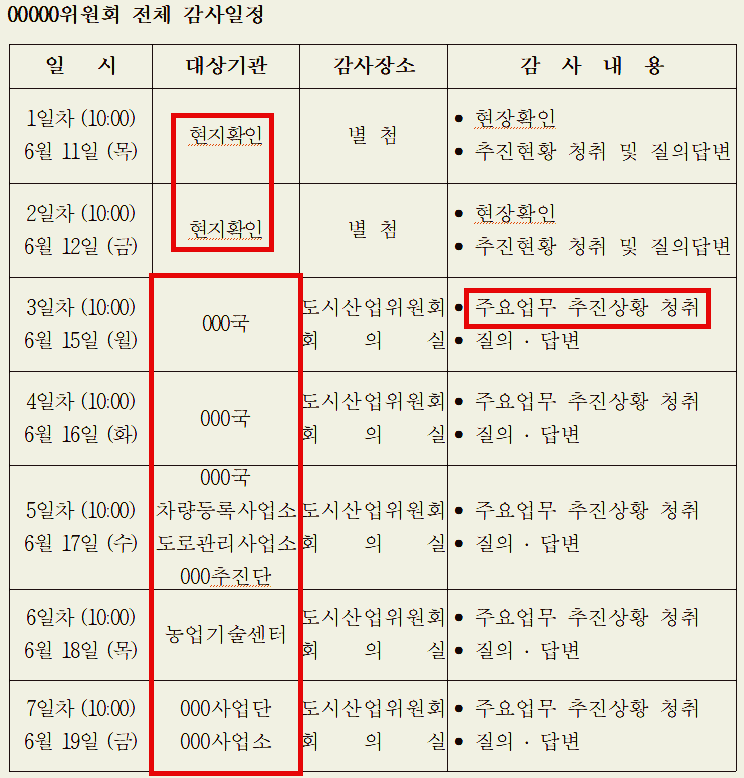

의정활동보고는 포장만 잘해서는 소용이 없다. 평소 의정활동 내용이 중요하다. 열심히 뛰어야 한다. 그리고 의정활동보고서 만들 때 의회 속기록을 적절히 활용하면 좋다. 그러자면 평소에 상임위 회의할 때나 본회의 때 발언을 신경 써서 해야 한다. 단체장을 상대로 한 시정질문 같은 것도 굵직한 사안으로 끈질기게 해야 하고 행정사무감사 때 결과보고서에도 자신의 의정활동 상황이 잘 담기도록 해야 한다.

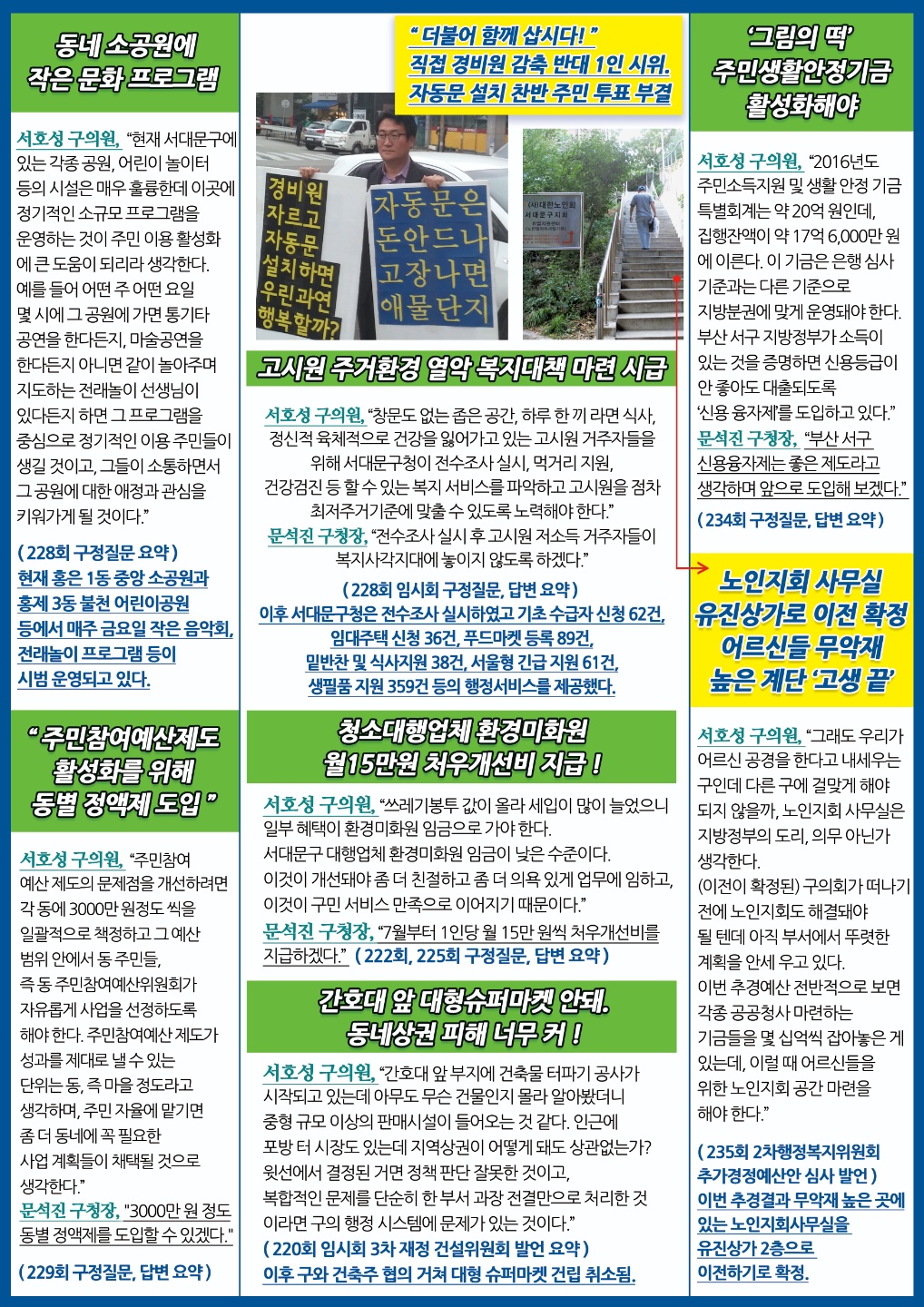

참고하시라고 예전 의정보고서를 올린다. A3 사이즈 한 장 양면으로 저렴하게 만들었다.(인터넷 인쇄소 검색)

이렇게 종합적인 내용이 들어가는 의정보고서는 1년에 한 번이면 되고, 2~3개 내용을 넣은 A4 사이즈 한 장짜리 의정보고서를 수시로 내면 효과가 좋다. 글자는 크게 하고 내용은 최대한 간추려 짧게 해야 하며 제목에 신경을 써야 한다.

시민들의 의견

댓글 달기