정부 3차 추경 장기실업자 생활안정자금 지원 턱없이 부족

정부 3차 추경 장기실업자 생활안정자금 지원 턱없이 부족

코로나19 긴급고용안정지원 대상 93만명 중 장기실업자 생활안정자금 3,500명 지원에 그쳐

정부는 3차 추경사업으로 장기실업자에게 생활안정자금을 지원한다. 정부안은 당초 20억원을 편성했지만 국회에서 15억이 증액되었다. 하지만 코로나19 긴급고용안정지원 대상 93만명 중 「장기실업자생활안정자금」은 3,500명 지원에 그쳐 턱없이 부족한 수준이다.

[2020년도 장기실업자 생활안정자금 지원사업 국회 증액 현황] (단위 백만원)

|

소관 |

사업명 |

2020년도 |

증액 |

||

|

현계획 |

증감 |

변경안 |

|||

|

고용노동부 |

장기실업자 생활안정자금 지원 |

- |

2,000 |

2,000 |

1,500 |

|

국회증액 |

|

|

|

|

1,500 |

|

합계 |

|

|

|

|

3,500 |

「장기실업자생활안정자금」 코로나19로 생계에 어려움을 겪고 있는 장기실업자를 위해 생활안정자금을 지원하여 생활안정 및 재취업촉진에 기여하기 위한 사업이다. 이 사업은 6개월 이상 소득이 없는 특고노동자, 프리랜서, 실업급여 수급종료자, 비자발적 이직자(실업급여미수급자), 1인 자영업자 등의 장기실업자로서 구직활동 계획서를 제출한 자 중 실업기간, 소득금액 등을 고려한 우선순위 심사를 통해 선정된 자에게 1인당 월 50만원 등 총 100만원을 지원하는 사업이다.

고용노동부는 코로나19 긴급 고용안정지원금 지원대상 규모를 특고 166만명, 영세 자영업자 약 320만명에서 소득 요건을 충족할 것으로 예측되는 인원인 70%를 추계한 후(340만명), 소득·매출감소 요건을 충족할 것으로 보이는 인원을 190만명으로 보고, 예상 신청 규모인 신청률 60%를 설정하여 약 81만명을 추계하였으며, 이후 무급휴직자 등을 고려하여 93만명의 지원 인원을 산출하였다.

코로나19 긴급 고용안정지원금 93만명 중 이번 「장기실업자생활안정자금」 지원 대상은 2,000명에 국한되어 코로나19 장기화로 생계에 어려움을 겪고 있는 장기실업자에게 골고루 혜택이 돌아가기 어려워 장기실업자 생활안정자금지원사업이 ‘언발에 오줌누기식’으로 그칠 가능성이 높다.

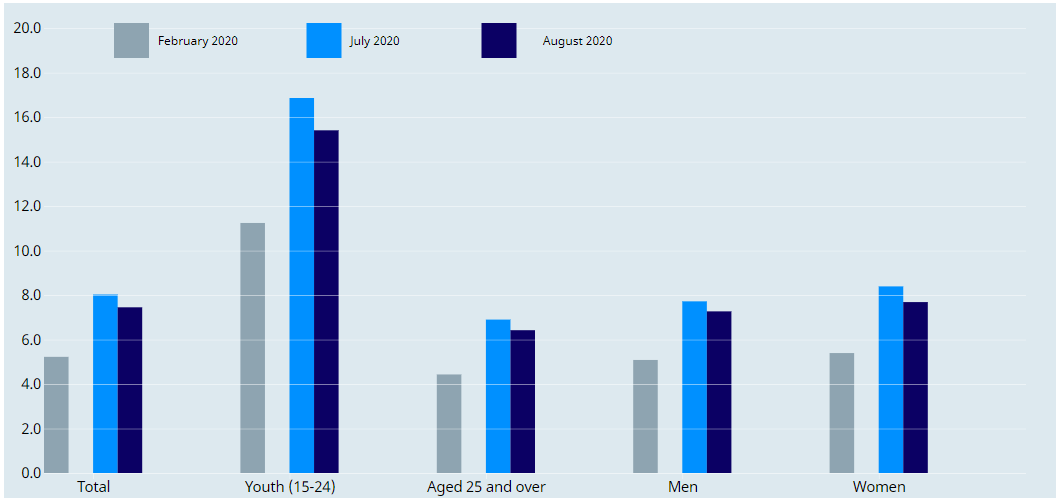

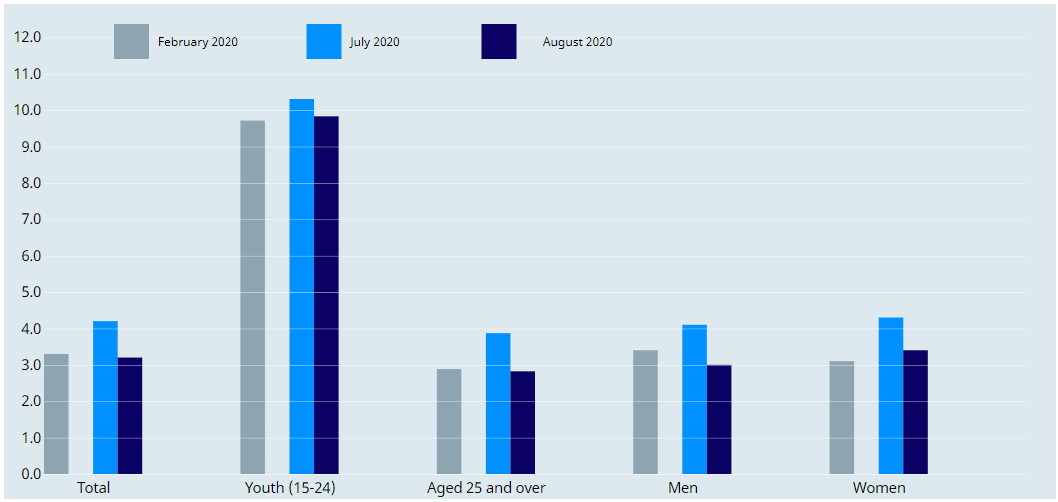

통계청에서 발표한 4월 고용동향을 보면, 15세 이상 취업자는 2,656만 2천명으로 전년 동월대비 47만 6천명(-1.8%) 감소하여 IMF이후로 최고 감소폭이다. 고용률은 59.4%로 전년 동월대비 1.4%p 하락하였다. 특히 도소매․숙박․음식점업의 경우 33만 4천명으로 감소폭과 감소율이 크다. 임금근로자 중 임시근로자(△58만 7천명), 일용근로자(△19만 5천명), 고용원 있는 자영업자(△17만 9천명)의 감소폭과 감소율이 크다.

[ 2020년 4월 고용동향 ] (단위: 천명, %, %p, 전년동월대비)

|

구 분 |

2019. 4. |

2020. 3. |

2020. 4. |

||||||

|

|

증 감 |

증감률 |

|

증 감 |

증감률 |

|

증 감 |

증감률 |

|

|

◦ 취 업 자 |

27,038 |

171 |

0.6 |

26,609 |

-195 |

-0.7 |

26,562 |

-476 |

-1.8 |

|

농림어업 |

1,406 |

13 |

0.9 |

1,399 |

134 |

10.6 |

1,479 |

73 |

5.2 |

|

광공업 |

4,436 |

-59 |

-1.3 |

4,439 |

-22 |

-0.5 |

4,392 |

-44 |

-1.0 |

|

․제조업 |

4,421 |

-52 |

-1.2 |

4,423 |

-23 |

-0.5 |

4,377 |

-44 |

-1.0 |

|

건설업 |

1,993 |

-30 |

-1.5 |

1,960 |

-20 |

-1.0 |

1,934 |

-59 |

-2.9 |

|

도소매· 숙박음식점업 |

5,947 |

-35 |

-0.6 |

5,662 |

-278 |

-4.7 |

5,613 |

-334 |

-5.6 |

|

전기·운수·통신·금융 |

3,143 |

7 |

0.2 |

3,170 |

37 |

1.2 |

3,157 |

14 |

0.4 |

|

사업·개인·공공 서비스 등 |

10,113 |

275 |

2.8 |

9,979 |

-48 |

-0.5 |

9,987 |

-126 |

-1.2 |

|

상용근로자 |

14,001 |

324 |

2.4 |

14,561 |

459 |

3.3 |

14,401 |

400 |

2.9 |

|

임시근로자 |

4,876 |

-45 |

-0.9 |

4,284 |

-420 |

-8.9 |

4,288 |

-587 |

-12.0 |

|

일용근로자 |

1,425 |

-21 |

-1.4 |

1,211 |

-173 |

-12.5 |

1,230 |

-195 |

-13.7 |

|

고용원 있는 자영업자 |

1,567 |

-70 |

-4.3 |

1,398 |

-195 |

-12.2 |

1,388 |

-179 |

-11.4 |

|

고용원 없는 자영업자 |

4,088 |

28 |

0.7 |

4,139 |

124 |

3.1 |

4,195 |

107 |

2.6 |

|

무급가족종사자 |

1,083 |

-46 |

-4.1 |

1,016 |

8 |

0.8 |

1,061 |

-22 |

-2.0 |

|

자료: 통계청, 2020년 4월 고용동향, 2020.5. |

|||||||||

하지만 현재 정부의 고용유지 대책은 취약하고 고용보험의 사각지대는 넓다. 정부의 고용유지 대책은 고용보험 가입 사업장에 한정되어 있다. 고용안전망 사각지대에 있는 취약계층에게 처음으로 소득을 지원한다고는 하지만 지원대상이 턱없이 부족한 반면 지원 절차 또한 까다롭다. 당사자가 노무 미제공, 소득 및 매출 감소를 입증하는 증빙서류를 직접 제출하기 때문에 절차가 복잡하고 결과적으로 수혜집단의 형평성 문제가 발생할 수 있다.

한편, 2019년 고용보험가입자는 취업자의 49.4%, 실업 위험으로부터 보호 받는 집단은 취업자의 절반 수준이다. 고용보험 사각지대 규모는 임금근로자 2,056만명 중 고용보험 미가입자는 374만명, 비임금근로자 680만명, 특수형태근로종사자 등 적용제외 359만명으로 추산된다. 코로나 19로 실업은 장기화될 가능성이 높고 장기실업자(6개월 이상)는 달마다 증가할 것이다. 고용보험 사각지대에 놓여있는 1,413만명이고 경제활동인구의 절반을 차지한다. 코로나19가 장기화되면서 이 중 많은 수가 장기 실업자가 될 수 있다.

특히 코로나19로 인해 저소득근로자 및 특수형태근로종사자의 고용이 불안정하고 생계가 위협받고 있다. 먼저 장기실업자 생활안정자금 지원사업은 고용보험에 가입되어 있지 않은 사람들에게 지원금액을 줄이더라도 지원인원을 늘려 보다 많은 인원이 혜택을 받도록 할 필요가 있다. 또한 고용보험 가입 사업장의 고용유지 대책과 극소수 대상 단기적 소득지원 차원에서 나아가 실질적인 전국민고용보험제도에 대한 대책을 마련해야 할 것이다.

[고용보험 사각지대 규모(2019년 8월 기준)]

|

경제활동인구 2,822만명 |

||||

|

취업자 2,736만명 |

||||

|

① 비임금 근로자 680만명 [24.9%]

|

임금근로자 2,056만명(75.1%) |

|||

|

②적용제외 359만명 [17.5%] |

적용대상 1,697만 명 [82.5%] |

|

||

|

실제 가입자 1,323만명 [78.0%] |

③미가입자 374만명 [22.0%] |

|||

|

제도적 사각지대 |

고용보험 수혜대상 |

고용보험 수혜자 |

실질적 사각지대 |

|

|

주: 1. 비임금 근로자는 자영업자와 무급가족봉사자를 포함함 2. 적용제외 대상에는 적용제외자(「고용보험법시행령」 제3조)와 함께 특수형태근로종사자 등이 포함되어 있음 자료: 고용노동부 |

||||

[ 장기 실업자 생활안정자금 지원 사업 개요 ]

|

□ 사업개요 ◦(사업목적) 코로나19 장기화로 생계에 어려움을 겪고 있는 장기실업자에게 생활안정자금을 직접 지원, 생활안정 및 재취업촉진에 기여 ◦(사업기간) ’20년(한시) ◦(예산규모) 20억원 ◦(법적근거) 「고용정책기본법」제34조(실업대책사업)「근로복지기본법」제91조(근로복지진흥기금의 용도) ◦ (지원대상) 장기실업자로서 아래 요건*을 모두 충족한 자 중 실업기간, 소득금액 등을 고려, 우선 순위(점수제)에 따라 선정 (자영업자는 매출, 재산 등을 소득으로 환산) ➊ ‘19년 소득자 중 6개월 이상 소득이 없는 실업자(구직등록 60일 이상)* ➋ 가구소득 중위 60% 이하(만40~만60세로서 부양가족이 있는 세대주) ➌ 구직활동(사업재개) 계획서 제출 * 특고노동자, 프리랜서, 실업급여 수급종료자, 비자발적 이직자(실업급여미수급자), 1인 자영업자 등

□ 지원자 심사기준(안) ㅇ 자격 및 소득요건이 모두 충족하더라도 제한된 예산범위를 고려, 우선순 위(점수제)에 따라 지원대상자를 최종 선정 - 실업기간, 가구소득, 개인소득 및 매출액 등을 고려한 정량적 심사 (100%)+구직활동(사업재기)계획서는 탈락 여부 자료로 활용

□ 지원내용 ◦(소득지원) 총 2,000명에 대해 1인당 월 50만원씩 총 1백만원 지원 ◦(고용서비스 제공) 지원금 신청시 직업훈련, 취업알선 등 희망하는 고용서 비스를 받을 수 있도록 가까운 고용센터로 연계 |

시민들의 의견

댓글 달기