[나라살림브리핑_제13호]미세먼지 예산(8천억원)중, 40% 전기자동차 보조금

나라살림브리핑 제13호 전문보기 : https://goo.gl/1dZfxa

|

미세먼지 예산(8천억원)중, 40% 전기자동차 보조금 18년 미세먼지 방지 전체 예산 규모, 20% 증가한 8천억원 전기승용차 예산 16년 대비 153% 급증 국회예산예정처, 전기승용차 보다 주행거리 긴 전기택배차로 전환해야 작성 :이경렬 연구원 |

|

나라살림연구소 소장: 정창수 경희대후마니칼리지 | 서울 마포구 동교로 136 | http://www.narasallim.net/ | 336-0619 나라살림연구소, 미세먼지 관련 전체 예산 규모 도출 및 변화 파악 현황분석, 문제점, 개선방안 제시 |

-

요 약 -

-

미세먼지에 사회적 관심이 높지만 미세먼지 방지 예산 현황파악 부재한 상황임. 이에, 지난 3년간 미세먼지 방지 예산 분석결과 2018년 예산 총액은 8천억원, 16년 대비 60%증가함.

-

전기자동차 구매 보조금에만 2550억원 투입. 전체 미세먼지 방지 예산의 ⅓( 32%)에 달함

-

전기자동차 보조금 예산 중, 전기승용차 예산은 16년 대비 72% 증가함.

-

결국, 미세먼지 저감예산의 대부분은 전기자동차 보조금 예산. 그리고 전기자동차 보조금의 대부분은 전기 승용차 관련 예산임.

-

그러나, 국회예정처는 전기 승용차 지원은 세컨드카 구매 부유층에 집중되어 미세먼지 절감효과가 적은 반면, 주행거리가 긴 전기화물차와 전기버스 지원이 효과적이라고 함.

-

전기화물차, 전기버스지원금을 높이고 전기승용차 지원금을 낮추는 것이 더 적은 예산으로 미세먼지 감축효과가 더 크게 됨.

<16~18년 미세먼지 방지 전체예산 및 2년간 전기자동차 예산 증감률> (단위: 백만원)

|

전체 예산 및 전기자동차 사업명 |

2016 |

2017 |

2018 |

2년간 증감률 |

|

미세먼지 저감 관련 전체 예산 |

502,470 |

675,803 |

798,725 |

59% |

|

전기자동차 보급 및 충전인프라 구축 예산 |

212,844 |

288,184 |

352,279 |

65% |

|

- 전기자동차 보급 구매지원(보조금) |

148,200 |

206,000 |

255,000 |

72% |

|

--전기승용차 |

94,800 |

210,000 |

240,000 |

153% |

|

--전기버스 |

10,000 |

10,000 |

15,000 |

50% |

나라살림브리핑 제13호 전문보기: https://goo.gl/1dZfxa

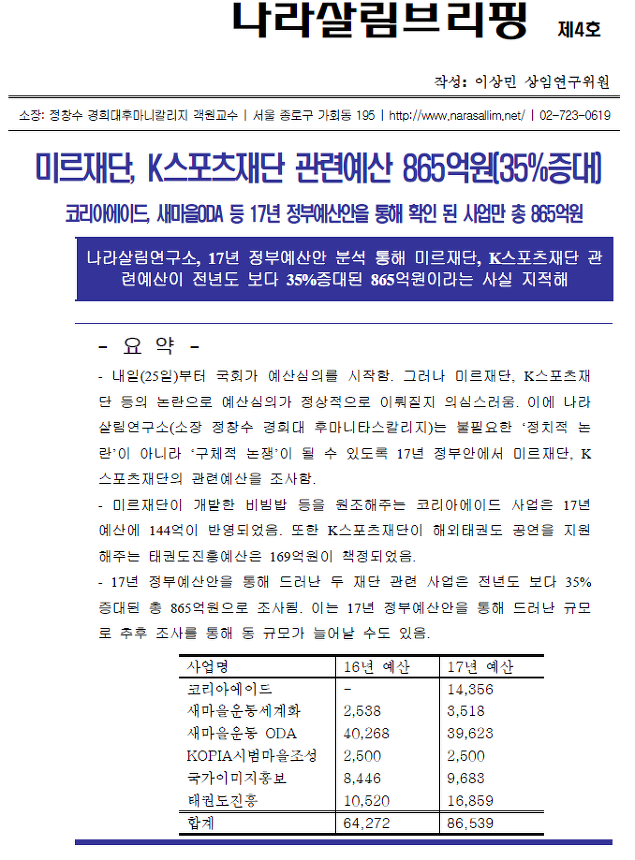

나라살림브리핑4호-미르K재단17년정부예산안.pdf

나라살림브리핑4호-미르K재단17년정부예산안.pdf

나라살림브리핑6호-공무원연금충당부채.hwp

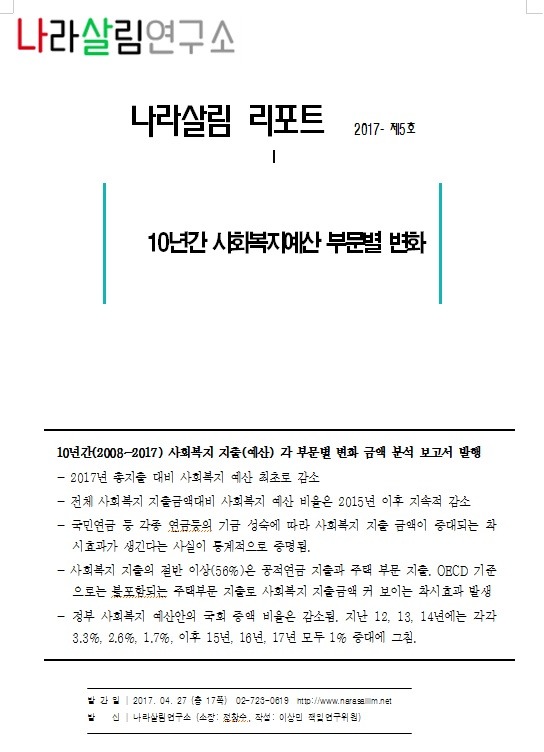

나라살림브리핑6호-공무원연금충당부채.hwp 170427_나라살림리포트_제5호_10년간복지예산지출변화.hwp

170427_나라살림리포트_제5호_10년간복지예산지출변화.hwp

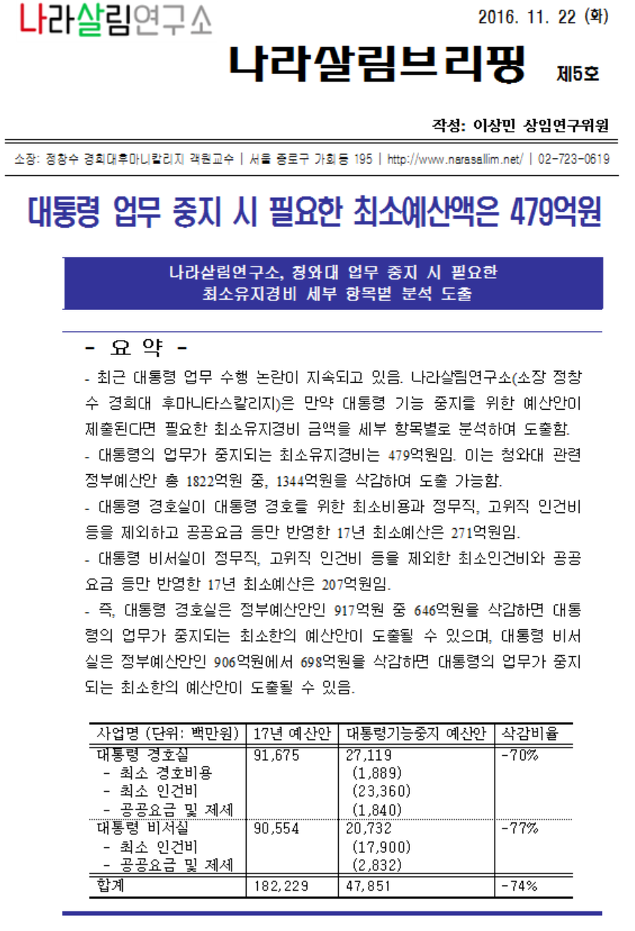

나라살림브리핑5호-청와대 삭감 예산안.hwp

나라살림브리핑5호-청와대 삭감 예산안.hwp

170523_나라살림리포트_제6호_미세먼지절감_에너지세제근본적개혁방안.hwp

170523_나라살림리포트_제6호_미세먼지절감_에너지세제근본적개혁방안.hwp

시민들의 의견

댓글 달기