나라살림브리핑제42호_4월 연령별,지역별 대출 및 연체 현황 분석

- 요 약 -

- 나라살림연구소는 KCB(코리아크레딧뷰로)가 제공한 20대 이상 4,698만명의 개인 대출 현황 데이터를 바탕으로 2020년 4월 기준 지역 및 연령별 대출 및 연체 현황 분석을 했음

- 분석 결과 코로나19 여파로 인해 큰 폭으로 증가했던 개인 대출 연체액이 전월대비 제자리인 것으로 나타났음

- 하지만 4월 기준 20대와 30대의 대출 연체액은 큰 폭으로 증가한 것으로 나타났음

- 총 대출액 증가세도 20대와 30대에서 뚜렷이 높은 것으로 나타났음

- 1인당 평균 신용대출액은 0.38% 증가한 반면 20대의 1인당 신용대출액은 115만원으로 전월대비 2.7% 상승하며 가장 높은 상승세를 보였음. 30대 역시 1인당 신용대출액은 3월 대비 1.19% 상승한 767만원이었음

- 20대와 30대의 신용대출액이 지속적으로 증가하고 1인당 대출 연체액도 증가하고 있는 것은 취업이 늦어지고 아르바이트 등에서 해고되는 사례가 증가하면서 소액의 신용대출 상환 등에 어려움을 겪고 있기 때문으로 보임

나라살림연구소-KCB 연령/지역 4월 대출 및 연체 현황 분석

나라살림연구소가 KCB(코리아크레딧뷰로)가 제공한 20대 이상 4,698만명의 개인 대출 현황 데이터를 바탕으로 2020년 4월 기준 지역 및 연령별 대출 및 연체 현황 분석을 했다.

1. 4월 1인당 대출액 전월과 거의 동일, 신용대출액 증가율 미미, 대출연체액은 제자리

분석 결과 코로나19 여파로 인해 큰 폭으로 증가했던 개인 대출 연체액이 전월대비 제자리인 것으로 나타났다.

지난 3월 1인당 개인 대출 연체액은 170.98만원으로 2월 대비 약 0.08% 상승하며 최근 6개월 간 가장 큰 증가폭을 보였다. 그러나 코로나19 확진자가 다소 주춤한 4월의 1인당 개인 대출 연체액은 4월 기준 170.9만원으로 3월 대비 –0.03% 감소했다.

개인의 총 대출액과 신용 대출액의 증가세 역시 한풀 꺾였다. 1인당 총 대출액은 4월 기준 3,455.5만원으로 전월대비 0.08% 증가했지만, 이는 최근 6개월 중 가장 낮은 대출금액 증가폭이다.

또한 1인당 신용대출 금액은 2019년 10월 6.13백만원, 11월 6.19백만원, 12월 6.25백만원, 2020년 1월 6.3백만원, 2월 6.35백만원, 3월 6.46백만원으로 전월대비 평균 1.08% 증가하고 있었다. 특히 코로나19가 점차 확산된 2월에는 전월 대비 0.9%가 증가했고 3월은 전월 대비 1.7%가 증가했다.

그러나 4월의 1인당 신용대출액은 664.2만원으로 3월 대비 0.38%만 증가한 것으로 나타났다.

2. 20-30대 대출 연체액 지속적으로 상승

하지만 4월 기준 20대와 30대의 대출 연체액은 큰 폭으로 증가한 것으로 나타났다.

대출 연체액이 가장 많이 증가한 30대의 1인당 평균 대출연체액은 56만원으로 전월대비 2.88% 증가했으며, 20대의 1인당 대출연체액은 10만원으로 전월대비 2.18% 증가했다. 20대의 3월 대출연체액이 2월 대비 4.3% 증가했으며, 30대의 3월 대출연체액이 2월 대비 3.8% 증가한 것을 고려하면 20대와 30대의 대출 연체액이 지속적으로 증가하고 있다.

3. 20-30대 대출액 증가율 높아

4월 총 대출액 증가세도 20대와 30대에서 뚜렷이 높은 것으로 나타났다.

20대의 1인당 총 대출액은 4월 기준 630만원으로 전월대비 2.61% 증가했으며, 30대의 1인당 총 대출액은 3,594만원으로 3월 대비 1.23% 증가했다.

반면 50대 이상에서는 총 대출액이 전월대비 감소하고 있었다. 가장 많이 총대출액이 감소한 70대는 1,540만원으로 전월대비 0.9% 감소했으며, 60대는 0.5%, 50대는 0.12% 감소한 것으로 나타났다.

1인당 평균 신용대출액은 0.38% 증가한 반면 20대의 1인당 신용대출액은 115만원으로 전월대비 2.7% 상승하며 가장 높은 상승세를 보였다. 30대 역시 1인당 신용대출액은 3월 대비 1.19% 상승한 767만원이었다.

반면 총대출액과 마찬가지로 60대와 70대의 경우 전월대비 감소하고 있었다. 가장 큰 감소세를 보인 70대의 1인당 신용대출액은 146만원으로 전월대비 0.59% 감소했으며, 60대의 1인당 신용대출액은 495만원으로 전월대비 0.37% 감소했다.

20대와 30대의 신용대출액이 지속적으로 증가하고 1인당 대출 연체액도 증가하고 있는 것은 취업이 늦어지고 아르바이트 등에서 해고되는 사례가 증가하면서 소액의 신용대출 상환 등에 어려움을 겪고 있기 때문으로 보인다.

4. 20대, 30대 대출연체액 증가율 가장 높은 곳은 충북, 대전, 경남

20대 30대의 대출연체액이 가장 많이 상승한 곳은 충북 지역의 30대였다.

충북 지역의 30대의 1인당 연체액은 56만원으로 전월대비 11.78% 상승했으며, 대전 지역의 20대도 1인당 연체금액이 10만원으로 전월대비 11.19% 상승했다. 이어 경남 지역의 30대와 강원 지역의 20대, 경기 지역의 30대 순으로 전월대비 연체액이 많이 상승했다.

반면 대구 지역의 30대의 경우 1인당 연체액이 60만원으로 전월대비 11.96% 감소했으며, 세종 지역의 60대의 1인당 연체액금 112만원으로 3월대비 11.48% 감소했다.

5. 강원, 경북이 1인당 대출연체금액 가장 많이 증가

강원과 경북, 제주 지역은 1인당 대출연체 금액이 가장 많이 증가한 것으로 나타났다.

1인당 연체 보유액이 가장 많이 증가한 강원은 91만원으로 전월 대비 1.88% 증가했으며, 경북 1.54%, 제주 1.52% 증가했다.

전월대비 1인당 총 대출액이 가장 감소한 지역은 세종이었고 가장 크게 증가한 지역은 전남이었다.

세종의 1인당 총 대출액은 5,560만원으로 3월에 비해 0.86% 가장 많이 감소했으며, 이어 경남 0.46%, 강원 0.39%, 충남 0.27%, 경북 0.23% 순으로 감소했다.

반면 전남의 1인당 총 대출액은 2,645만원으로 3월 대비 0.43% 증가했으며, 광주는 0.35%, 인천 0.23%, 경기 0.19%, 서울 0.12% 증가한 것으로 나타났다.

신용대출액은 대전과 경남 지역만 3월과 비교해 감소했을 뿐 다른 모든 지역은 모두 증가했다.

대전의 1인당 신용대출액은 658만원으로 전월대비 0.22% 감소했으며, 경남의 1인당 신용대출액은 572만원으로 3월 대비 0.14% 감소한 것으로 나타났다.

반면 1인당 신용대출액이 가장 많이 증가한 지역은 제주와 세종이었다. 제주의 1인당 신용대출액은 766만원으로 전월대비 1.33% 증가했으며, 세종의 1인당 신용대출액은 1,341만원으로 전월대비 1.23% 증가했다.

코로나 19 경제위기 시작된 3월 이후 4월에도 20대의 신용위기는 더욱 악화되고 있다. 청년을 빚더미에서 구출할 특단의 대책이 절실히 요구된다.

나라살림연구소 소장: 정창수 경희대 후마니타스칼리지 객원교수

문의 : 이왕재 부소장 010-7379-7886

E-mail :[email protected]

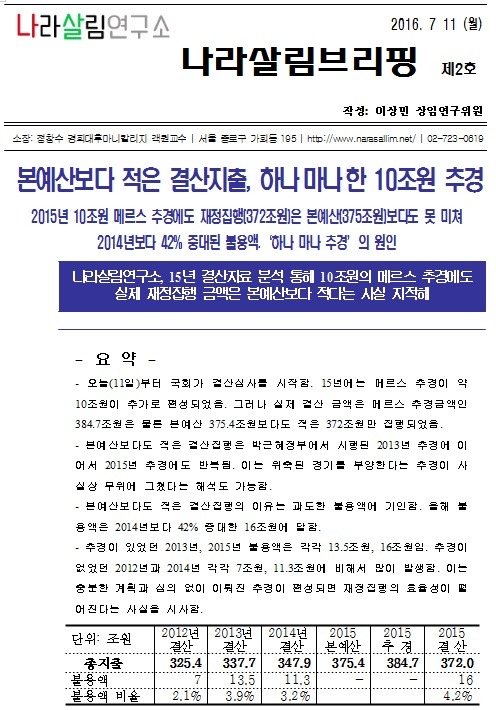

나라살림브리핑2호-2015결산추경무용.hwp

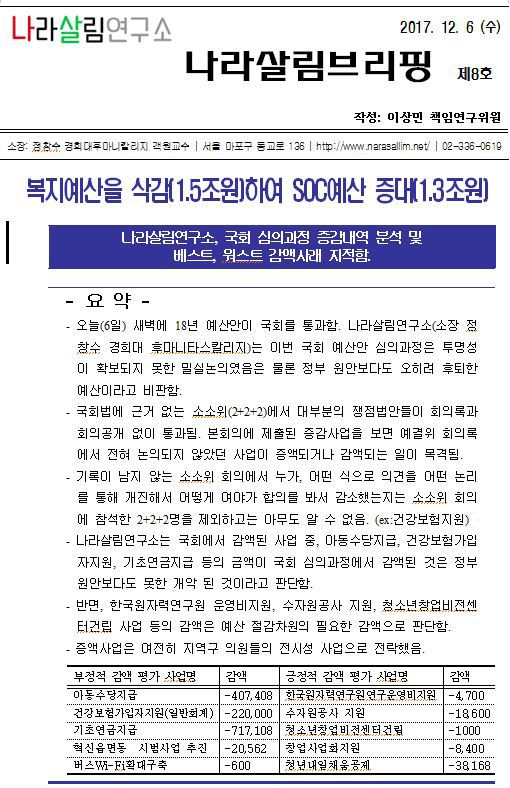

나라살림브리핑2호-2015결산추경무용.hwp

시민들의 의견

댓글 달기