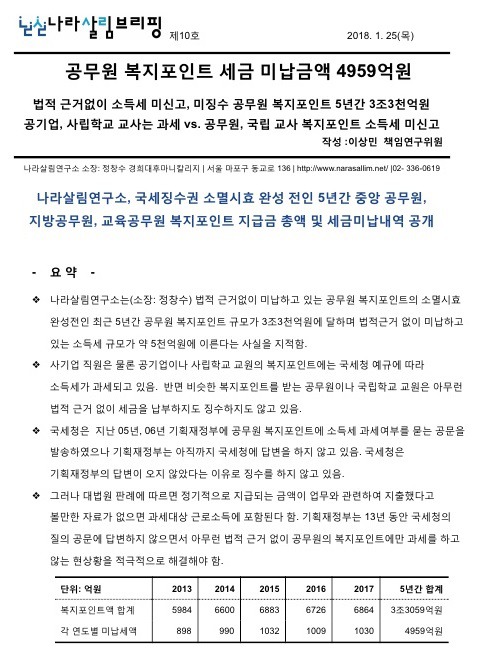

[브리핑] 신종감염병 예산, 소잃고(메르스) 잘 고친 외양간

나라살림연구소, 15 - 20년 5년간 신종감염병 관련 예산 전체 분석

신종감염병 관련 예산이 지난 15년 메르스 사태 이후 크게 급증한 것으로 분석되었다. 나라살림연구소가 2월 4일 발간한 '나라살림브리핑 제20호'에 따르면, 15년 신종감염병 직접 관련 지출액 규모가 700억원에서 올해 20년에는 2천억원으로 증가하여 5년간 약 1200% 급증한 것으로 집계되었다. 이는 같은 기간 동안 총지출 규모가 36%, 그리고 보건분야 지출이 30% 증가한 것과 대비된다.

2003년 사스 때, 국가 방역시스템이 잘 작동했다기 보다는 우연한 행운을 통해 큰 피해를 입지 않았으나 2015년 메르스사태 때, 큰 피해를 입고 반성한 결과로 해석된다. 2016년 부터 신종감염병 관련된 예산이 급증하고 이러한 추세가 20년까지 이어져왔다.

또한, 내용적 측면에서 보면, 첫째, R&D 사업관련 지출이 총 800억원으로 가장 많은 비중을 차지하고, 둘째, 비축물자 구매사업(신종감염병 대응대책 사업)이 약 400억원, 셋째, 신종감염병 문지기 역할인 검역 및 감염관리 사업이 약 180억원, 넷째, 격리시설 및 권역 감염병 전문병원 설립 및 운영으로 60억원, 다섯째, 종합 컨트롤타워 운영으로 약 50억원, 이외에 국제 협력예산, 거점 진단 예산 등이 뒤를 잇는다.

자난 박근혜 정부에서는 주로 시설 및 하드웨어 설치 위주의 사업이 많았다. 반면, 문재인 정부에서는 R&D 위주의 내용적 측면의 사업이 큰 폭으로 증액되었다. 전 정부가 갑자기 크게 증액한 사업은 정부가 바뀌면 방향이 바뀌는 경우가 자주 있다. 반면, 신종감염병 관련 예산은 지난 정부가 마련한 하드웨어를 이번 정부가 잘 관리하면서 소프트웨어를 잘 마련하고 있다고 해석 할 수 있다.

2월 4일 현재까지는 우한 등 외국에서 감염 된 사람과 이를 직접적으로 접촉한 지인 및 가족 등만 감염이 되었고 감염경로가 파악되지 않은 지역사회 감염은 아직은 발생하지 않았다. 또한, 세계에서 가장 빠른 진단이 가능한 방식이 개발되었다는 소식도 있다. 이는 안정적으로 증가되고 관리되는 예산시스템의 성과로도 볼 수 있다. 나라살림연구소 이상민 수석연구위원은 이를 '소잃고(메르스) 잘 고친 외양간'으로 표현한다.

다만, 일반회계와 국민건강진흥기금 및 응급의료기금이 유기적으로 진행되지 못하고 보건복지부 및 질병관리본부에서 비슷한 사업을 중복적으로 진행하고 있는 부분이 있다. 예를 들어 ‘감염병 괸리기술개발연구(R&D)’ 사업과 ‘감염병 위기대대응기술개발(R&D)’ 사업이 별도로 편성되어 있다. 또한, ‘감염병 예방관리’ 사업과 ‘감염병예방관리 및 지원’ 사업이 별도로 편성되어 있으며, ‘감염병 예방 및 관리 종합정보지원시스템 구축 운영’도 신종감염병 관련 정보데이터를 구축한 컨트롤 타워 예산인 ‘신종감염병 위기상황 종합관리’사업과 겹치는 부분도 있다. 이러한 중복 사업을 효과적으로 통폐합 할 필요가 있다고 나라살림연구소는 언급하였다.

특히, 지난 메르스 사태 때, 의료와 방제는 다르다는 교훈을 얻었다. 즉, 삼성 의료원 등 최고수준의 의료서비스를 제공하는 의료기관도 방제에는 취약하다는 사실을 깨닫고 정부가 재정지원을 통해 방제시스템을 구축해야 한다는 사회적 합의를 이루었다.

그런데 방제 시스템을 구축할 때, 민간 의료기관을 이용하고 협력하는 것은 물론 중요한 과제지만 최소한의 공공의료기관을 통한 지역별 방제 컨트롤타워도 필요하다고 나라살림연구소는 주장했다.

나라살림브리핑 제20호 신종감염병 예산 분석 원문 보기

https://docs.google.com/document/d/1Tq4eSkm6iuB8JAk0T746dQNqR2DAER2dQocxgsYPAck/edit?usp=sharing

나라살림브리핑제20호_신종감염병예산 분석

제20호 2020. 2. 4(화) 신종감염병 예산, 소잃고(메르스) 잘 고친 외양간 신종감염병 직접관련 지출액 15년 700억원, 20년 2천억원 5년간 1200% 증가 R&D 사업이 가장 큰 규모, 비축물자 구매, 검역관리, 격리시설, 컨트롤 타워 순서 메르스 이후, 이전 정부가 마련한 하드웨어, R&D 등 소프트웨어 마련한 문 정부 작성 : 이상민 수석연구위원 나라살림연구소 소장: 정창수 경희대후마니칼리지 | 서울 ...

docs.google.com

170523_나라살림리포트_제6호_미세먼지절감_에너지세제근본적개혁방안.hwp

170523_나라살림리포트_제6호_미세먼지절감_에너지세제근본적개혁방안.hwp

나라살림리포트_제8호_19년 국회예산심의과정_의미문제점개선방안_최종.pdf

나라살림리포트_제8호_19년 국회예산심의과정_의미문제점개선방안_최종.pdf

시민들의 의견

댓글 달기