[질의서] 금감원에 삼성바이오로직스의 삼성바이오에피스 회계처리 등 질의

삼성물산과 제일모직 합병에서 제일모직 주식 고평가의 근거로 제시된 제일모직의 핵심 자회사 ‘삼성바이오로직스’

금감원에 삼성바이오로직스의 자회사 삼성바이오에피스 회계처리, 자료공시 등에 대한 질의서 발송

삼성바이오에피스에 대한 삼성바이오로직스의 회계처리 관련 삼성바이오로직스의 4.5조 원 규모의 ‘회계상 이익’의 배경 묻고자

1. 취지와 목적

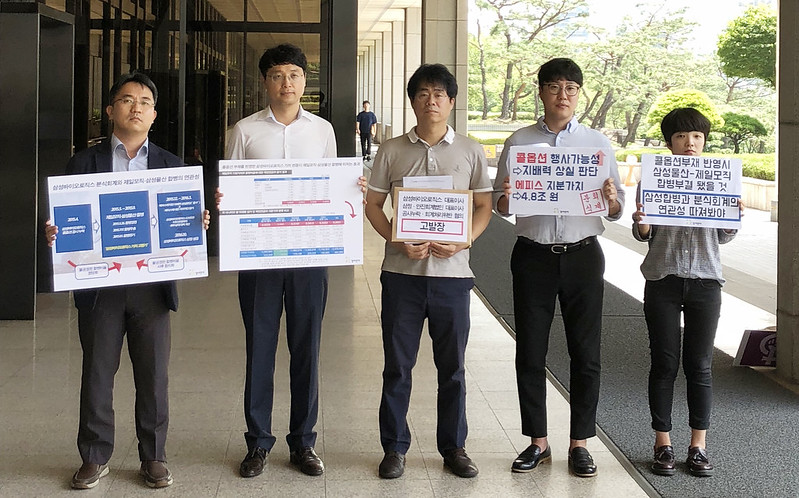

- 참여연대 경제금융센터(소장 대행 : 김성진 변호사)는 오늘(12/21) 금융감독원에 삼성바이오로직스의 삼성바이오에피스 관련 회계처리, 자료공시 등에 대한 질의서를 발송함.

- 삼성물산과 제일모직의 합병과정에서 제일모직의 가치가 인위적으로 고평가되었다는 의혹이 제기되어 왔음. 총수일가의 지분율이 높은 제일모직의 주식이 고평가된 핵심적인 이유가 제일모직이 지배하는 삼성바이오로직스의 가치가 높게 평가되었기 때문이라는 의혹임. 삼성이 삼성물산과 제일모직의 합병과정에서 제일모직이 지배하는 삼성바이오로직스를 ‘합병 시너지 효과’의 핵심으로 강조하면서, 삼성바이오로직스의 기업가치에 대해 세간의 관심이 집중되었지만, 삼성바이오로직스의 기업가치, 회계처리 등에 대해 의혹이 제기되고 있음.

- 2012년 삼성바이오로직스와 Biogen Therapeutics Inc.(이하 Biogen)은 삼성바이오에피스를 합작하여 설립함. ‘주주간 약정’에 따라 Biogen은 삼성바이오에피스의 지분을 49.9%까지 매입할 수 있는 권리를 보유함.

- 삼성바이오로직스는 삼성바이오에피스에 대한 지분을 종속기업투자주식으로 인식하고 연결대상으로 보아 장부가액으로 회계처리 해오다가, 2015년에 갑자기 2012년부터 있었던 주주간 약정을 이유로 삼성바이오에피스에 대한 지배력을 상실했다며, 회계처리방식을 변경하여 보유하고 있던 삼성바이오에피스 주식을 공정가치로 평가한 후 종전 장부가액과의 차액인 약 4.5조원을 종속기업투자이익으로 얻게 됨.

- 2011년 설립된 후 2015년까지 영업이익에서 흑자를 기록한 적 없던 삼성바이오로직스는 이와 같은 회계기준 변경을 통해 2015년 말 기준 영업이익 적자에도 불구하고 1.9조 원의 순이익을 기록함. 이는 종속기업인 삼성바이오에피스에 대한 회계처리방식을 변경하여 발생한 ‘회계상 이익’에 따른 결과임. 이를 통해 삼성바이오로직스는 2015년 그 기업가치가 큰 폭으로 증가함.

- 이와 같이 ‘삼성바이오로직스가 삼성바이오에피스를 설립할 당시인 2012년부터 존재한 주주간 약정을 근거로 2015년 말 현재 삼성바이오에피스 지분의 91.2%를 보유한 최대주주임에도 불구하고 삼성바이오에피스에 대한 지배력을 상실했다고 판단하고 회계처리방식을 변경하여 수조 원의 이익을 기록한 상황’과 관련하여, 참여연대 경제금융센터는 금융감독원에 삼성바이오로직스와 Biogen Therapeutics Inc. 간의 주주간 약정의 존재, 삼성바이오에피스에 대한 삼성바이오로직스의 지배력 상실 판단의 배경, 삼성바이오로직스의 삼성바이오에피스 관련 회계처리 방식 등에 대해 질의함.

2. 주요 내용

1) 삼성바이오로직스와 Biogen Therapeutics Inc.의 주주간약정

- 삼성바이오로직스와 Biogen Therapeutics Inc.(이하 Biogen)는 2012년 합작법인인 삼성바이오에피스를 설립하고 삼성바이오에피스에 대한 지분을 삼성바이오로직스 85%, Biogen 15%로 나누었으며, 2015년 말 현재, 삼성바이오로직스는 91.2%, Biogen는 8.8%를 보유하고 있음.

- 삼성바이오로직스의 2014년 감사보고서에서 Biogen이 삼성바이오에피스 지분의 49.9%까지 보유할 수 있는 주주간 약정을 확인할 수 있음.

- 삼성바이오로직스의 2012년과 2013년 감사보고서에서는 이 주주간 약정의 존재를 확인하기 어렵고 삼성바이오에피스 설립에 대한 정보와 이를 종속기업투자주식으로 분류하였음만을 간략히 공시함.

- 그러나 삼성바이오에피스의 공동투자자인 Biogen은 2012년 Annual Report에서 Biogen이 삼성바이오에피스 지분의 49.9%까지 취득할 수 있는 권리를 갖게 되는 내용을 공시하고 있으며, 2015년 연차보고서에서도 이에 대해서 공시함.

2) 삼성바이오로직스의 회계처리

- 삼성바이오로직스는 2012년(삼성바이오에피스 설립 시점)부터 2014년 말까지 보유하고 있는 삼성바이오에피스 지분을 종속기업투자주식으로 인식하고 연결대상으로 보아 회계처리하였음.

- 그런데 삼성바이오로직스는 2015년도 중 삼성바이오에피스에 대한 지배력을 상실하였다는 이유로 해당 주식을 공정가치로 평가하여 종전 장부가액과의 차액 약 4.5조 원을 종속기업투자이익으로 인식함.

- 삼성바이오로직스가 삼성바이오에피스에 대한 지배력을 상실했다고 판단하게 된 구체적인 이유와 관련해서 삼성바이오로직스의 2015년 감사보고서를 살펴보면, “당기 중 Biogen Inc.이 보유한 삼성바이오에피스㈜에 대한 잠재적의결권이 실질적인 권리에 해당되어, 당사는 당기 중 삼성바이오에피스㈜를 종속기업에서 제외하였습니다”라는 내용을 확인할 수 있음.

- 또한 2016.10.28. 삼성바이오로직스 투자설명서는 2015년 말 Biogen이 보유한 삼성바이오에피스에 대한 잠재적 의결권이 실질적으로 행사가 가능한 권리에 해당된다고 판단한 이유에 대해서 ▲삼성바이오에피스가 보유한 파이프라인의 성공적인 임상 진행과 이로 인한 삼성바이오에피스 공정가치의 증가로 인해 콜옵션을 통한 Biogen의 경제적 이익 가능성 증대 ▲Biogen의 옵션행사에 필요한 현금 부담능력의 충분함 ▲Biogen이 콜옵션을 행사할 경우 이사회가 동수로 변경되며 중대한 결정에 있어 단독적인 의사결정이 불가해지고 주주의 합의가 필요해짐 등을 근거로 제시함.

- 삼성바이오로직스는 이를 근거로 2015년 중 Biogen이 보유한 주주간 약정에 대하여 약 1.8조 원의 파생상품부채를 인식하고 있음.

- 그러나, Biogen의 2015년 Annual Report를 확인해보면, 2015년 말 삼성바이오로직스가 삼성바이오에피스와 관련하여 Biogen이 보유한 주주간 약정에 의한 콜옵션의 가치를 약 1.8조 원으로 평가하여 파생상품평가손실 및 파생상품부채를 인식한 내용에 대해서 Biogen이 회계적으로 어떻게 인식하고 있는지 확인할 수 없음.

3. 문제점과 질의내용

1) Biogen과의 주주간 약정에 대한 삼성바이오로직스의 공시 누락

- Biogen의 Annual Report에 의하면, 2012년부터 삼성바이오에피스 지분 보유율과 관련한 내용의 삼성바이오로직스와 Biogen의 주주간 약정이 존재했음. 그러나 삼성바이오로직스의 경우, 삼성바이오로직스의 2012년 감사보고서와 2013년 감사보고서에서는 해당 약정과 관련한 공시를 확인하기 어렵고 2014년 감사보고서와 2015년 감사보고서에서는 주주간 약정의 존재가 간략하게 공시되어 있음.

- 그런데 한국채택국제회계기준 1107호 문단 31에서는 “보고기간 말 현재 금융상품에서 생기어 기업이 노출되는 위험의 특성 및 정도를 재무제표이용자가 평가할 수 있게 하는 정보를 공시한다”고 규정하고 있음.

- 삼성바이오로직스와 Biogen의 주주간 약정은 삼성바이오에피스에 대한 삼성바이오로직스의 지배력에 대해 판단하고 삼성바이오로직스의 금융부채를 발생시킬 수 있는 중요한 정보임.

- 이에 금융감독원에 다음과 같이 질의함.

① 삼성바이오로직스가 2012년 감사보고서와 2013년 감사보고서에서 위 주주간 약정에 대해 공시를 하지 않는 것이 한국채택국제회계기준 위배가 아닌지 여부에 대한 금융감독원의 입장

② 삼성바이오로직스가 2014년 감사보고서와 2015년 감사보고서에서처럼 주주간 약정이 있다는 사실만 간략하게 공시한 것이 삼성바이오로직스가 노출되는 위험의 특성과 정도를 적절히 공시한 것인지 여부에 대한 금융감독원의 입장

2) 지배력 판단에 대한 오류

- 삼성바이오로직스는 2012년부터 2014년까지 지배력을 보유하고 있다고 하여 삼성바이오에피스에 대한 투자를 종속기업투자주식으로 분류하다 2015년 삼성바이오에피스에 대한 지배력을 상실하였다며 삼성바이오에피스에 대한 투자주식을 공정가치로 평가하여 약 4.5조 원의 처분이익을 인식한 후 지분법적용투자주식으로 재분류함.

- 반면, Biogen은 2012년과 2015년 Annual report를 통해, 2012년부터 주주간 약정에 의하여, Biogen이 삼성바이오에피스 지분의 49.9%를 취득할 수 있는 권리를 가지고 있었고 이 권리가 2012년 존재했음을 공시하고 있음.

- ‘구’한국채택국제회계기준 1027호 문단 14 및 문단 15에서는 ‘잠재적 의결권’에 대해 고려해야 한다고 설명하고 있음.

- 즉, 삼성바이오로직스가 2012년 삼성바이오에피스 주식을 취득할 때 지배력이 있었는지 여부를 판단하는 준거가 되는 ‘구’한국채택국제회계기준에서는 잠재적 의결권이 지배력에 영향을 미치는지를 판단할 때 ▲잠재적 의결권 행사에 대한 경영진의 의도와 재무능력은 고려하지 아니하고 있는 점 ▲삼성바이오로직스는 삼성바이오에피스의 설립 시점부터 공동투자의 형태로 회사의 구조를 설계한 점에 비추어 볼 때 회사의 지배력 유무에 대한 판단이 2012년과 2015년이 달라질 이유가 없는 것으로 판단됨.

- 이에 금융감독원에

③ 삼성바이오로직스가 2012년부터 2014년까지는 삼성바이오에피스에 대한 지배력이 있다고 하였다가 2015년 중에 지배력을 상실하였다고 하면서 약 4.5조 원의 종속기업투자처분이익을 인식하였는데 이러한 회계처리가 타당한 것인지 질의함.

3) 공정가치평가에 대한 문제점

- 삼성바이오로직스의 2015년 감사보고서에 기초해서 정황을 해석하면 삼성바이오에피스의 주당 평가액은 416천 원이고 Biogen이 보유한 콜옵션의 주당 행사가격은 67천 원에서 100천 원 사이로 추정됨. 삼성바이오로직스는 2012년부터 2014년까지는 파생상품부채를 인식하지 않고 있다가 2015년에 약 1.8조 원의 파생상품부채를 인식함.

- 이에 금융감독원에 다음과 같이 질의함.

④ 삼성바이오로직스는 2012년부터 2014년까지는 주주간 약정에 의한 Biogen의 콜옵션에 대해 부채로 인식하지 않았음. 콜옵션에 대한 공정가치평가 없이 2012년부터 2014년까지 부채로 인식할 금액이 없다는 주장이 타당한지 여부

⑤ 2015년 말 시점에서 삼성바이오로직스는 삼성바이오에피스와 관련하여 Biogen이 보유한 콜옵션을 파생상품평가손실 및 파생상품부채로 인식했으나 Biogen는 자신이 보유한 콜옵션을 파생상품자산 및 파생상품평가이익을 인식하지 아니한 것으로 보임. 동일한 파생상품에 대하여 매도자와 매수자가 다르게 회계처리하는 것이 타당한지 여부

- 질의서-

1. 정황

1) 삼성바이오로직스와 Biogen Therapeutics Inc.의 주주간약정

삼성바이오로직스와 Biogen Therapeutics Inc.(이하 Biogen)는 2012년 합작법인인 삼성바이오에피스를 설립하고, 삼성바이오에피스의 지분을 삼성바이오로직스 85%, Bioge 15%로 나누었습니다. 2015년 말 현재, 삼성바이오로직스가 삼성바이오에피스 지분의 91.2%, Biogen가 8.8%를 보유하고 있습니다.

출처 : 삼성바이오에피스 2015년 감사보고서 주석 1

삼성바이오로직스의 2014년 감사보고서에서 Biogen가 삼성바이오에피스 지분의 49.9%까지 보유할 수 있는 ‘주주간 약정’을 확인할 수 있습니다.

출처 : 삼성바이오로직스 2014년 감사보고서 주석 28

그러나 삼성바이오로직스의 2012년과 2013년 감사보고서에서는 이 ‘주주간 약정’의 존재를 확인하기 어렵고 삼성바이오에피스에 대한 설립에 대한 정보와 이를 종속기업투자주식으로 분류하였음을 공시하고 있습니다.

출처 : 삼성바이오로직스 2012년 감사보고서

출처 : 삼성바이오로직스 2013년 감사보고서

한편, 삼성바이오에피스의 공동투자자인 Biogen은 2012년 Annual Report에서 Biogen이 삼성바이오에피스 지분의 49.9%까지 취득할 수 있는 권리를 갖게 되는 내용을 공시하고 있습니다.

출처 : Biogen INC 2012년 Annual report Samsung Biosimilar Agreement

In February 2012, we finalized an agreement with Samsung BioLogics Co. Ltd. (Samsung Biologics) that established an entity, Samsung Bioepis, to develop, manufacture and market biosimilar pharmaceuticals. Under the terms of the agreement, Samsung Biologics will contribute 280.5 billion South Korean won (approximately $250.0 million) for an 85 percent stake in Samsung Bioepis and we will contribute approximately 49.5 billion South Korean won (approximately $45.0 million) for the remaining 15 percent ownership interest. Our investment will be limited to this contribution as we have no obligation to provide any additional funding; however, we maintain an option to purchase additional stock in Samsung Bioepis in order to increase our ownership percentage up to 49.9 percent. The exercise of this option is within our control.(후략)

Biogen은 2015년 연차보고서에서도 삼성바이오에피스와 관련한 삼성바이오로직스와의 약정에 대해서 공시하고 있습니다.

출처 : Biogen INC 2015년 Annual report Samsung Bioepis

In February 2012, we entered into a joint venture agreement with Samsung BioLogics Co. Ltd. (Samsung Biologics), establishing an entity, Samsung Bioepis, to develop, manufacture and market biosimilar pharmaceuticals. Samsung Biologics contributed 280.5 billion South Korean won (approximately $250.0 million) for an 85% stake in Samsung Bioepis and we contributed approximately 49.5 billion South Korean won (approximately $45.0 million) for the remaining 15% ownership interest. Under the joint venture agreement, we have no obligation to provide any additional funding and our ownership interest may be diluted due to financings in which we do not participate. As of December 31, 2015, our ownership interest is approximately 9%, which reflects our additional contribution of 6.3 billion South Korean won (approximately $5.7 million) in the first quarter of 2015 and the effect of additional equity financings in which we did not participate. We maintain an option to purchase additional stock in Samsung Bioepis that would allow us to increase our ownership percentage up to 49.9%. The exercise of this option is within our control and is based on paying for 49.9% of the total investment made by Samsung Biologics into Samsung Bioepis in excess of what we have already contributed under the agreement plus a rate that will represent their return on capital.(후략)

2) 삼성바이오로직스의 회계처리

삼성바이오로직스는 2012년(삼성바이오에피스 설립 시점)부터 2014년 말까지 보유하고 있는 삼성바이오에피스 지분을 종속기업투자주식으로 인식하고 연결대상으로 보아 장부가액으로 회계처리하였습니다.

그런데 삼성바이오로직스는 2015년도 중 삼성바이오에피스에 대한 지배력을 상실하였다는 이유로 회계처리방식을 갑자기 변경하여 해당 주식을 공정가치로 평가하였고, 그 결과 종전 장부가액과의 차액 약 4.5조 원을 종속기업투자이익으로 인식하였습니다.

출처 : 삼성바이오로직스 2015년 감사보고서 주석 1 당사는 당기 중 삼성바이오에피스㈜에 대한 지배력을 상실하여, 해당 기업 및 동기업의 종속회사를 연결대상 종속기업에서 제외하고, 동 주식의 공정가치 금액을 관계기업투자주식으로 분류하였습니다.

당기말 현재 당사는 종속기업투자주식을 보유하고 있지 않으며, 이러한 변화로 당사는 당기부터 연결재무제표를 작성하지 않습니다. 따라서 당기의 재무제표는 개별재무제표이며, 비교표시 되는 2014년과 12월 31일과 2014년 1월 1일로 종료하는 보고기간에 대한 재무제표를 연결기준으로 작성하였습니다.

삼성바이오에피스㈜ 투자 지분에 대한 지배력이 상실되어 계산된 처분 손익은 다음과 같습니다.

삼성바이오로직스가 삼성바이오에피스에 대한 지배력을 상실했다고 판단하게 된 구체적인 이유와 관련해서 삼성바이오로직스의 2015년 감사보고서에서 “당기 중 Biogen Inc.이 보유한 삼성바이오에피스㈜에 대한 잠재적의결권이 실질적인 권리에 해당되어, 당사는 당기 중 삼성바이오에피스㈜를 종속기업에서 제외하였습니다”라는 내용을 확인할 수 있습니다.

출처 : 삼성바이오로직스 2015년 감사보고서 주석 12-1

또한, 삼성바이오로직스는 2015년 중 Biogen이 보유한 콜옵션에 대하여 아래와 같이 약 1.8조원의 파생상품부채를 인식하고 있습니다.

출처 : 삼성바이오로직스 2015년 감사보고서

한편, Biogen의 2015년 손익계산서 및 재무상태표는 다음과 같습니다.

<표1> Biogen의 2015년 손익계산서 출처 : Biogen INC 2015년 Annual report

<표2> Biogen의 2015년 재무상태표

출처 : Biogen INC 2015년 Annual report

Biogen의 2015년 Annual Report(<표1>, <표2> 참고)를 확인해보면, 2015년 말 삼성바이오로직스가 삼성바이오에피스와 관련하여 Biogen이 보유한 콜옵션의 가치를 약 1.8조 원으로 평가하여 파생상품평가손실 및 파생상품부채를 인식한 내용에 대해서 Biogen이 회계적으로 어떻게 인식하고 있는지 확인할 수 없습니다.

2. 질의

1) Biogen과의 주주간 약정에 대한 삼성바이오로직스의 공시 누락

Biogen의 Annual Report에 의하면, 2012년부터 삼성바이오에피스 지분 보유율과 관련한 내용의 삼성바이오로직스와 Biogen의 주주간 약정이 존재했다고 볼 수 있습니다. 그러나 삼성바이오로직스의 경우, 삼성바이오로직스의 2012년 감사보고서와 2013년 감사보고서에서는 해당 약정과 관련한 공시를 확인하기 어렵고 2014년 감사보고서와 2015년 감사보고서에서는 주주간 약정의 존재가 간략하게 공시되어 있습니다.

그런데 한국채택국제회계기준 1107호 문단 31에서는 “보고기간 말 현재 금융상품에서 생기어 기업이 노출되는 위험의 특성 및 정도를 재무제표이용자가 평가할 수 있게 하는 정보를 공시한다”고 규정하고 있습니다.

삼성바이오로직스와 Biogen의 주주간 약정은 삼성바이오에피스에 대한 삼성바이오로직스의 지배력에 대해 판단하고 삼성바이오로직스의 금융부채를 발생시킬 수 있는 중요한 정보입니다.

질의 1) 삼성바이오로직스가 2012년 감사보고서와 2013년 감사보고서에서 위 주주간 약정에 대해 공시를 하지 않는 것이 한국채택국제회계기준 위배가 아닌지 여부에 대한 금융감독원의 입장을 질의합니다.

질의 2) 삼성바이오로직스가 2014년 감사보고서와 2015년 감사보고서에서처럼 주주간 약정이 있다는 사실만 간략하게 공시한 것이 삼성바이오로직스가 노출되는 위험의 특성과 정도를 적절히 공시한 것인지 여부에 대한 금융감독원의 입장을 질의합니다.

2) 지배력 판단에 대한 오류

삼성바이오로직스는 2012년부터 2014년까지 지배력을 보유하고 있다고 하여 삼성바이오에피스에 대한 투자를 종속기업투자주식으로 분류하다 2015년 갑작스래 삼성바이오에피스에 대한 지배력을 상실하였다며, 삼성바이오에피스에 대한 투자주식을 공정가치로 평가하여 약 4.5조 원의 처분이익을 인식한 후 지분법적용투자주식으로 재분류합니다.

반면, Biogen은 2012년과 2015년 Annual report를 통해, 2012년부터 주주간 약정에 의하여, Biogen이 삼성바이오에피스 지분의 49.9%를 취득할 수 있는 권리를 가지고 있었고 이 권리가 2012년 존재했음을 공시하고 있습니다.

<표3> ‘구’한국채택국제회계기준

‘구’한국채택국제회계기준 1027호 문단 14 및 문단 15(위 <표3> 참고)에서는 ‘잠재적 의결권’에 대해 고려해야 한다고 설명하고 있습니다.

즉, 삼성바이오로직스가 2012년 삼성바이오에피스 주식을 취득할 때 지배력이 있었는지 여부를 판단하는 준거가 되는 ‘구’한국채택국제회계기준에서는 잠재적 의결권이 지배력에 영향을 미치는지를 판단할 때 ▲잠재적 의결권 행사에 대한 경영진의 의도와 재무능력은 고려하지 아니하고 있는 점 ▲삼성바이오로직스는 삼성바이오에피스의 설립시점부터 공동투자의 형태로 회사의 구조를 설계한 점에 비추어 볼 때 회사의 지배력 유무에 대한 판단이 2012년과 2015년이 달라질 이유가 없는 것으로 판단됩니다.

질의3) 삼성바이오로직스가 2012년부터 2014년까지는 삼성바이오에피스에 대한 지배력이 있다고 하였다가 2015년 중에 지배력을 상실하였다고 하면서 약 4.5조 원의 종속기업투자처분이익을 인식하였는데 이러한 회계처리가 타당한 것인지 질의합니다.

3) 공정가치평가에 대한 문제점

삼성바이오로직스의 2015년 감사보고서에 기초해서 정황을 해석하면 삼성바이오에피스의 주당 평가액은 416천 원이고 Biogen이 보유한 콜옵션의 주당 행사가격은 67천 원에서 100천 원 사이로 추정됩니다. 삼성바이오로직스는 2012년부터 2014년까지는 파생상품부채를 인식하지 않고 있다가 2015년에 약 1.8조 원의 파생상품부채를 인식하였습니다.

질의4) 삼성바이오로직스는 2012년부터 2014년까지는 주주간 약정에 의한 Biogen의 콜옵션에 대해 부채로 인식하지 않았습니다. 관련하여, 콜옵션에 대한 공정가치평가 없이 2012년부터 2014년까지 부채로 인식할 금액이 없다고 하는 주장이 타당한지 금융감독원에 질의합니다.

질의5) 2015년 말 시점에서 삼성바이오로직스는 삼성바이오에피스와 관련하여 Biogen이 보유한 콜옵션을 파생상품평가손실 및 파생상품부채로 인식했으나 Biogen는 자신이 보유한 콜옵션을 파생상품자산 및 파생상품평가이익을 인식하지 아니한 것으로 보입니다. 동일한 파생상품에 대하여 매도자와 매수자가 다르게 회계처리하는 것이 타당한지 금융감독원에 질의합니다.

![20180604_[타일] 세로_삼성바이오로직스의 분식회계-1.png](http://www.peoplepower21.org/files/attach/images/37219/469/568/001/34e97450b1f02d907cfa236a29d5708e.png)

![20180604_[타일] 세로_삼성바이오로직스의 분식회계-2.png](http://www.peoplepower21.org/files/attach/images/37219/469/568/001/3ac5e7a68da3baf00e1b66580ca0d587.png)

![20180604_[타일] 세로_삼성바이오로직스의 분식회계-3.png](http://www.peoplepower21.org/files/attach/images/37219/469/568/001/60b031e3e2721bf7534dd3c24669c2b6.png)

![20180604_[타일] 세로_삼성바이오로직스의 분식회계-4.png](http://www.peoplepower21.org/files/attach/images/37219/469/568/001/3920f379bee1b50af0565cc41f61955e.png)

![20180604_[타일] 세로_삼성바이오로직스의 분식회계-5.png](http://www.peoplepower21.org/files/attach/images/37219/469/568/001/6164828e5a096fb366da65c3eb7fbb79.png)

![20180604_[타일] 세로_삼성바이오로직스의 분식회계-6.png](http://www.peoplepower21.org/files/attach/images/37219/469/568/001/1e83652706d665f9ef1ca55f5d872557.png)

![20180604_[타일] 세로_삼성바이오로직스의 분식회계-7.png](http://www.peoplepower21.org/files/attach/images/37219/469/568/001/1db8a86a60a1e01bef99e82e6826509f.png)

![20180604_[타일] 세로_삼성바이오로직스의 분식회계-8.png](http://www.peoplepower21.org/files/attach/images/37219/469/568/001/b3afd9896cc2e1891268dc10bdc296ea.png)

![20180604_[타일] 세로_삼성바이오로직스의 분식회계-9.png](http://www.peoplepower21.org/files/attach/images/37219/469/568/001/43c4069537515f97d3ca65d7447a12ed.png)

![20180604_[타일] 세로_삼성바이오로직스의 분식회계-10.png](http://www.peoplepower21.org/files/attach/images/37219/469/568/001/738cfd1b1bd8c68de95899d82416c9fb.png)

![20180604_[타일] 세로_삼성바이오로직스의 분식회계-11.png](http://www.peoplepower21.org/files/attach/images/37219/469/568/001/381cef4067516e51148a07f5ca29d9fe.png)

![20180604_[타일] 세로_삼성바이오로직스의 분식회계-12.png](http://www.peoplepower21.org/files/attach/images/37219/469/568/001/e60530b85e2cc6f67139818a55e0da75.png)

![20180604_[타일] 세로_삼성바이오로직스의 분식회계-13.png](http://www.peoplepower21.org/files/attach/images/37219/469/568/001/634ff4cfa0936a9843a1ec7930c3142c.png)

![20180604_[타일] 세로_삼성바이오로직스의 분식회계-14.png](http://www.peoplepower21.org/files/attach/images/37219/469/568/001/4f796f89067e71a6d3422a7c31333a99.png)

![20180604_[타일] 세로_삼성바이오로직스의 분식회계-15.png](http://www.peoplepower21.org/files/attach/images/37219/469/568/001/e1b623d31d10d2b3192272924bc7a78b.png)

![20180604_[타일] 세로_삼성바이오로직스의 분식회계-16.png](http://www.peoplepower21.org/files/attach/images/37219/469/568/001/c5e4ef3addbc73d1eda21e49c86d0465.png)

![20180604_[타일] 세로_삼성바이오로직스의 분식회계-17.png](http://www.peoplepower21.org/files/attach/images/37219/469/568/001/7a60faa5d0827828c3c4bb0e20f72635.png)

![20180604_[타일] 세로_삼성바이오로직스의 분식회계-18.png](http://www.peoplepower21.org/files/attach/images/37219/469/568/001/20e393d175db99548538fa166a7bedc0.png)

![20180604_[타일] 세로_삼성바이오로직스의 분식회계-19.png](http://www.peoplepower21.org/files/attach/images/37219/469/568/001/043e9431f6ea2c09c9a65f35176eeb5d.png)

![20180604_[타일] 세로_삼성바이오로직스의 분식회계-20.png](http://www.peoplepower21.org/files/attach/images/37219/469/568/001/2d8236000ed75147bf6f8dbe04ed5c19.png)

![20180604_[타일] 세로_삼성바이오로직스의 분식회계-21.png](http://www.peoplepower21.org/files/attach/images/37219/495/568/001/3d4be02dcf704b9d8e37fe5e816bde33.png)

![20180604_[타일] 세로_삼성바이오로직스의 분식회계-22.png](http://www.peoplepower21.org/files/attach/images/37219/495/568/001/90331c8e59461b0729dd63f8e99d823e.png)

![20180604_[타일] 세로_삼성바이오로직스의 분식회계-23.png](http://www.peoplepower21.org/files/attach/images/37219/495/568/001/e031963abb859daafb822bed460d6511.png)

![20180604_[타일] 세로_삼성바이오로직스의 분식회계-24.png](http://www.peoplepower21.org/files/attach/images/37219/495/568/001/6835b4beb3f0fe8883850f84d9cae1b1.png)

![20180604_[타일] 세로_삼성바이오로직스의 분식회계-25.png](http://www.peoplepower21.org/files/attach/images/37219/495/568/001/c66f5d1ed8c8416bf1944f82766d35b5.png)

![20180604_[타일] 세로_삼성바이오로직스의 분식회계-26.png](http://www.peoplepower21.org/files/attach/images/37219/495/568/001/61c88c68a0034eb7ccaa6af2a303ce1a.png)

![20180604_[타일] 세로_삼성바이오로직스의 분식회계-27.png](http://www.peoplepower21.org/files/attach/images/37219/495/568/001/a41f89574f95402746ed55611fd38413.png)

![20180604_[타일] 세로_삼성바이오로직스의 분식회계-28.png](http://www.peoplepower21.org/files/attach/images/37219/495/568/001/6d6d82800077cf7d2dfc482dd776fc3b.png)

![20180604_[타일] 세로_삼성바이오로직스의 분식회계-29.png](http://www.peoplepower21.org/files/attach/images/37219/495/568/001/07d49a33538bbb841f66d4a22d71f43a.png)

증선위, 삼바 분식 관련 콜옵션 공시 누락만 ‘고의’로 의결

증선위, 삼바 분식 관련 콜옵션 공시 누락만 ‘고의’로 의결

시민들의 의견

댓글 달기