[기자회견] 횡령·배임으로 이사 자격 상실한 조현준 효성 회장 등 연임 반대

횡령·배임으로 이사 자격 상실한 조현준 효성 회장 등 연임 반대 기자회견

사익편취, 횡령·배임 등 심각한 결격사유 있는 조현준 연임 안 돼

국민연금 반대 결정 다행, 기관투자자, 일반주주도 연임 반대해야

일시/장소 : 2020. 03. 20. (금) 08:20, 효성 본사(마포대로 119)

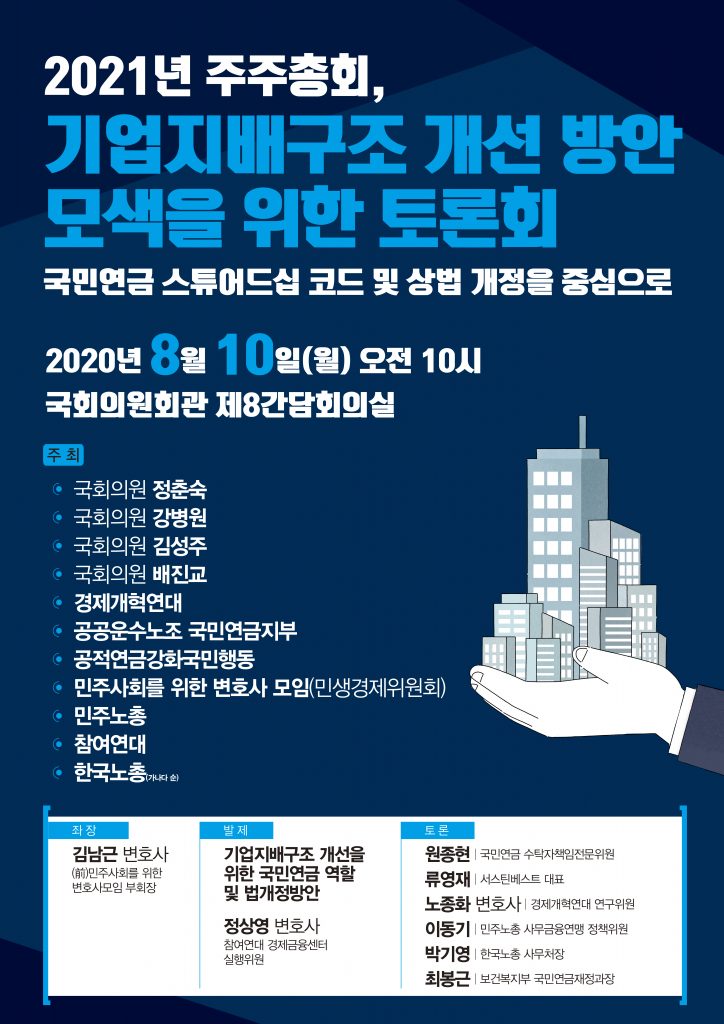

1. 취지와 목적

- 오늘(3/20) 효성 제65기 정기주주총회에서 조현준 회장과 조현상 사장을 사내이사로 선임하는 안건이 상정됨. 이 두 후보는 기업 및 주주가치에 악영향을 끼친 각종 불법행위 및 계열사 이사직 과다 겸직 등으로 해당 직을 수행하기 위해 매우 부적절하며, 특히 조현준 회장의 경우는 반드시 연임 안건이 부결되어야 함.

- 조현준 회장과 조현상 사장은 계열사 일감몰아주기 및 회사기회 유용을 통해 부당한 이익을 얻었고, 지나치게 많은 효성 계열사에서 이사 등을 겸직하고 있음. 또한 조현준 회장의 경우 다수의 횡령, 배임 전력으로 최근에도 실형을 선고받은 바 있으며, 조현상 사장은 해외 외국환거래법 위반 등으로 벌금형에 처해지기도 함.

- 국민연금은 스튜어드십 코드 도입 전인 2018년 3월에도 조현준 회장에 대해 “과도한 겸임”, 조현상 사장에 대해 “주주가치 훼손 이력”을 이유로 이사 선임에 반대 의결권을 행사한 바 있으며, 이번에도 반대의결권을 행사하기로 결정함. 이에 국민연금 이외 스튜어드십 코드 도입 기관투자자 및 일반 주주 역시 두 후보에 대해 반대 의결권을 행사해야 함.

- 이에 노동시민사회단체는 효성 주주총회장 앞에서 조현준 회장, 조현상 사장의 연임을 반대하는 의견을 밝히고, 연기금 및 기관투자자, 일반주주들이 이들의 연임 반대 의결권을 행사할 것을 촉구하고자 함.

2. 기자회견 개요

- 제목 : 횡령·배임으로 자격상실한 조현준 회장 효성 이사 연임 반대 기자회견

- 일시/장소 : 2020. 3. 20. (금) 08:20 / 공덕 효성 본사 앞

- 주최 : 공공운수노조 국민연금지부, 공적연금강화국민행동, 민변 민생경제위원회, 민주노총, 참여연대 경제금융센터, 한국노총

- 발언 및 참가자

- 사회 : 참여연대 경제금융센터 이지우 간사

- 기자회견 취지 : 김남근 변호사·민변 부회장

- 조현준 회장 이사 결격 사유 : 민주노총 윤택근 부위원장

- 한국 기업지배구조 개선의 필요성 : 정상영 변호사·참여연대 경제금융센터 실행위원

- 기자회견문 낭독 : 참여연대 박정은 사무처장

- 참가자

공공운수노조 국민연금지부 김석 부위원장, 김태훈 정책위원장

공적연금강화국민행동 오종헌 사무국장

김종보 변호사·민변 민생경제위원회

민주노총 장현술 대외협력국장

참여연대 사회경제1팀 김주호 팀장, 신동화 간사

3. 조현준 회장의 이사 결격사유

- 해외 법인 자금 10여억원 횡령해 개인 소유 해외 부동산 구입(업무상횡령) : 2012년 대법원, 징역 1년6월, 집행유예 2년, 추징금 9.75억 원 선고, 2013년 1월 특별사면

- 법인카드로 16억 원 상당 명품 등 구매(업무상횡령) : 2016년 2심, 징역 1년6월, 집행유예 3년, 사회봉사 120시간 선고

- 개인자금 구매한 미술품을 효성 ‘아트펀드’가 고가 구입하게 해 차익 획득(업무상 배임) 및 계열사에 지인 허위 채용해 급여 지급(업무상 횡령) : 2019년 9월 1심, 징역 2년 선고

- 개인 형사사건 변호사 비용 400억 원을 효성 회삿돈으로 지급 혐의(업무상횡령) : 2019년 12월 경찰, 기소 의견으로 검찰송치

- 효성그룹 총수익스와프(TRS) 활용해 조현준 회장 개인 회사 갤럭시아일렉트로닉스 부당지원(사익편취) : 2019년 12월 서울중앙지검 공정거래수사부, 불구속기소

- 과다 겸직 : 현재 효성투자개발, 에프엠케이 비상근이사, 갤럭시아코퍼레이션, 효성ITX 상근이사 및 효성티앤에스 감사 겸직

4. 조현상 사장의 이사 결격사유

- 2012년 해외 부동산 취득 후 미신고 : 2012년 1심, 벌금 1천만원 선고 및 25.2억 원 추징

- 과다 겸직 : 현재 효성티앤에스, 에프엠케이, 효성트랜스월드 비상근이사, 신화인터텍 상근이사 및 효성인포메이션시스템 감사 겸직

5. 조현준 회장, 조현상 사장의 이사 결격사유

- ‘노틸러스 효성’, ‘신동진’, ‘효성투자개발’ 등 계열사 일감몰아주기 및 회사기회유용으로 사익편취

기자회견문

횡령·배임·사익편취 조현준·조현상, 효성 사내회사에서 물러나야 한다

오늘 노동시민사회단체는 연기금 등 기관투자자와 일반주주들이 효성 조현준 회장 및 조현상 사장 연임 안건에 대해 반대 표결해 줄 것을 촉구하기 위해 이 자리에 섰습니다. 이들이 20여년 간 사내이사로 재직하는 동안 회사를 이용한 온갖 불·편법으로 자신의 사익을 편취하고, 회사 가치를 훼손하는 등 이사로서 해서는 안될 행위를 했기 때문입니다. 이미 국민연금 또한 조현준 회장과 조현상 사장의 연임에 반대 의결권을 행사하기로 했습니다.

조현준 회장의 범죄 행위는 너무나 다종다양해 그 가짓수를 헤아리기 힘들 정도입니다. 2004년부터 2005년까지 효성 해외 법인 자금을 빼돌려 개인 명의로 해외 콘도를 구입한 건에 대해 2012년 대법원은 유죄판결을 내렸고, 2013년 특별사면된 지 얼마 지나지 않아 법인카드로 16억 원 상당의 명품을 구매해 또다시 유죄 판결을 받았습니다. 이어 개인 돈으로 구매한 미술품을 효성 ‘아트펀드’가 고가로 구입하게 해 차익을 획득하고, 계열사에 지인을 허위 채용해 급여를 지급한 건으로, 조현준 회장은 2019년 9월 1심에서 징역 2년을 선고받았습니다. 범죄행위도 문제이지만, 앞으로 이사직을 충실히 수행할 수 있을지도 불투명한 상황입니다.

그뿐만이 아닙니다. 조현준 회장은 무려 400억 원에 달하는 효성 회삿돈을 횡령해 이러한 횡령 사건에 대한 변호사 비용을 지급했습니다. 즉, 본인 개인의 횡령 사건에 대한 법률비용을 또다시 횡령한 것입니다. 또한 효성그룹은 총수익스와프(TRS) 활용해 조현준 회장 개인 회사 갤럭시아일렉트로닉스를 부당지원하였고, 검찰은 이를 기소했습니다. 뿐만 아니라 조현준 회장은 현재 효성투자개발과 에프엠케이의 비상근이사, 갤럭시아코퍼레이션과 효성ITX의 상근이사, 효성티앤에스의 감사 등 너무나 많은 회사의 직위를 역임하고 있어 업무를 제대로 수행할 수 있는지조차 의문스럽습니다. 한편 조현상 사장은 해외 부동산 취득과정에서 외국환거래법을 위반해 처벌을 받은 적이 있으며, 조현준 회장, 조현상 사장 모두 계열사를 통한 일감몰아주기 및 회사기회유용으로 부당한 이익을 얻었습니다.

이렇듯 조현준 회장, 조현상 사장 모두 자신의 지분이 높은 회사에 대한 부당지원으로 계열사에 막대한 손해를 끼쳐 이사로서의 자격을 상실했습니다. 조현준 회장은 심지어 횡령·배임 등의 범죄로 수차례 사법당국의 심판을 받았음에도 반성하지 않고 회삿돈을 지속적으로 횡령하기도 했습니다.

그럼에도 조현준, 조현상 후보는 최대주주 일가라는 지위를 이용하여 본인들에 대한 이사 재선임을 주주총회 안건으로 상정했습니다. 이는 효성 이사회가 총수일가로부터 전혀 독립적이지 않다는 것을 명백하게 보여주는 보여주는 사례입니다. 그렇기 때문에 더더욱 두 사람의 이사 선임은 부결되어야 합니다. 스튜어드십 코드 도입 전인 2018년 3월 조현준 후보에 대해 “과도한 겸임”을 이유로 이사 선임에 반대 의결권을 행사했던 국민연금도 이번 안건에 반대한다는 입장을 밝혔습니다. 다행스러운 일입니다. 다른 연기금 투자자와 일반 투자자들도 효성의 기업가치와 주주가치 회복을 위해 반대 의결권을 행사해야 합니다.

한국 대기업들에게 총수일가의 이익은 회사의 이익보다 우선합니다. 상법상 회사의 경영 결정기구인 이사회와 주주총회도 제대로 기능을 하지 못하고 있습니다. 이러한 고질적인 문제를 해결하고 지배구조를 개선해야만 투명한 기업 경영도 경제민주화도 가능해집니다. 우리 노동시민사회단체들이 효성의 지배구조 개선을 요구하는 이유입니다. 우리는 조현준 회장의 연임 부결이 앞으로 효성의 건전한 경영을 위해 필수불가결한 것임을 강조하며, 앞으로도 기업지배구조 개선을 위해 싸워나갈 것을 다짐합니다.

2020년 3월 20일

공공운수노조 국민연금지부·공적연금강화국민행동·

민변 민생경제위원회·민주노총·참여연대 경제금융센터·한국노총

박능후 보건복지부 장관(앞자리 오른쪽)이 29일 오전 서울 중구 더 플라자에서 열린 ‘2019년도 제8차 국민연금기금운용위원회’ 모두 발언을 하고 있다. 이날 회의장에는 참여연대와 기후위기비상행동, 환경운동연합 등 시민단체 회원들이 입장해 수탁자책임에 관한 원칙(스튜어십코드) 체계 확립, 석탄투자 중단 등을 촉구했다.[/caption]

박능후 보건복지부 장관(앞자리 오른쪽)이 29일 오전 서울 중구 더 플라자에서 열린 ‘2019년도 제8차 국민연금기금운용위원회’ 모두 발언을 하고 있다. 이날 회의장에는 참여연대와 기후위기비상행동, 환경운동연합 등 시민단체 회원들이 입장해 수탁자책임에 관한 원칙(스튜어십코드) 체계 확립, 석탄투자 중단 등을 촉구했다.[/caption]

공정위의 효성 총수일가 고발 조치, 무분별한 사익편취 행태 근절 계기 돼야

공정위의 효성 총수일가 고발 조치, 무분별한 사익편취 행태 근절 계기 돼야

시민들의 의견

댓글 달기