이슈진단(125) 신용보증 정책의 효과 : 경제활성화? 부채증가?

농업신용보증정책

신용보증은 담보력이 미약하여 융자를 활용할 수 없는 경제적 약자에게 신용보증서를 발급하여 금융기관 등으로부터 원활하게 자금을 지원받을 수 있도록 하는 특수한 금융제도이다. 이를 통해 현재는 경제적 약자이나 다소의 융자를 통해 지속가능한 경제적 활동을 할 수 있는 잠재력을 지니고 있는 가계나 경제주체의 자립을 돕는 것이 정책의 근본 취지이다.

신용보증의 유형은 유럽식 상호보증제도, 아시아식 공공기관 보증제도, 미주식 융자보증제도 등으로 나누어 볼 수 있으며, 우리나라의 경우 공공기관 보증제도를 채택하고 있다. 이 보고서에서 검토하고자 하는 농업신용보증은 1971년 제정된 ‘농림수산업자신용보증법’에 따라 ‘농림수산업자신용보증기금(이하 농신보)’이 설치되면서 도입되었다.

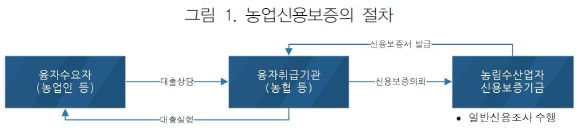

농업신용보증의 절차는 융자수요자(농업인)가 융자취급기관(농협 등)에 대출상담을 하면, 융자취급기관이 농신보에 신용보증을 의뢰하고, 농신보는 일반적인 신용조사를 끝낸 뒤 보증서를 발급하여 융자취급기관에 전달하면, 융자취급기관이 이를 근거로 대출을 실행하는 구조로 되어 있다.

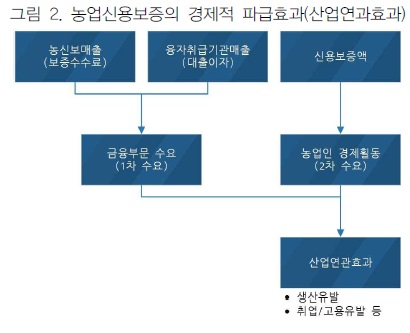

따라서 농업신용보증은 크게 두 가지의 파급효과를 불러온다. 첫째, 신용보증 과정에서 농신보에 소정의 수수료 수입이 발생하고 융자취급기관에서는 대출이자 수입이 발생한다. 즉 이에 상당하는 경제적 수요가 금융부문에 발생한 것이다. 둘째, 농업인에게 대출금이 지급되면 이를 바탕으로 경제활동을 수행하게 될 것이다. 종자, 농자재, 농기구용 연료를 구매하고 인근 음식점에서 끼니를 해결하는 등의 활동이 이루어진다. 즉 전산업부문에 걸쳐서 수요가 발생하는 것이다. 이 보고서에서는 이 두 가지 수요의 발생과 이에 따른 경제파급효과(산업연관효과)의 규모를 검토하였다.

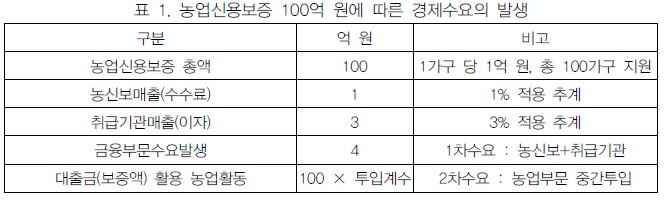

농업인 100가구에 1억 원씩(총 100억 원)을 보증한다면?

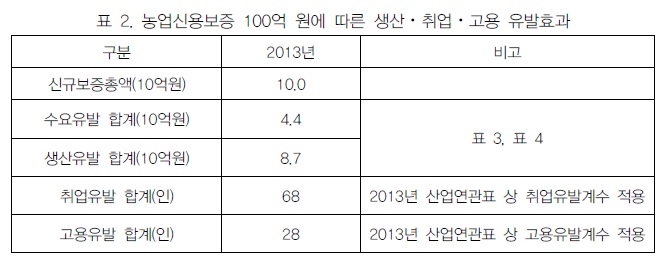

농업인 100가구에 1억 원씩 총 100억 원을 신용보증할 경우 경제파급효과는 얼마나 될까? 우선 보증수수료를 1%로 잡을 경우 농신보의 수수료 매출 1억 원이 발생한다. 또 대출이자를 3%로 잡을 경우 대출을 취급하는 금융기관의 대출이자 매출 3억 원이 발생한다. 즉 총 4억 원의 수요가 금융부문에서 발생한다. 또한 농업인들이 대출을 받고 이를 활용하여 농업활동을 함에 따른 산업부문별 수요가 발생한다. 이는 대출금(보증액)에 산업연관표상 투입계수를 곱한 것과 같다고 가정할 수 있다.

한국은행에서 발표한 2013년 산업연관표의 금융부문 생산유발계수를 적용할 경우 금융부문 수요 4억 원에 따른 생산유발효과는 약 7억 원에 달한다.(표 3) 한편 대출금(농업자금)을 받은 농업인의 경제활동에 따른 산업부문별 수요(2차수요)를 산업연관표의 농업부문 투입계수를 활용하여 집계하면 약 40억 원이며 이에 따른 생산유발효과를 추계하면 약 80억 원 정도이다.(표 4) 즉 100억 원 규모의 신용보증에 따라 경제 전체적으로 87억 원 정도의 생산유발이 발생한다고 볼 수 있다.

한편 이러한 경제파급효과에 따른 취업 및 고용유발을 살펴보면, 취업은 약 68인, 고용은 약 28인 정도 발생할 것으로 추정된다. 즉, 농업인 100가구에 농업자금을 1억 원씩 보증할 경우 1가구 지원 당(또는 1억 원 지원 당) 0.68인의 취업, 0.28인의 고용이 새롭게 발생할 수 있는 것이다.