2015년 6월 주요 고용동향

▣ 고용률, 실업률, 경제활동참가율

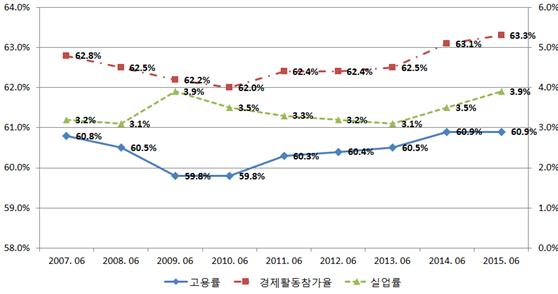

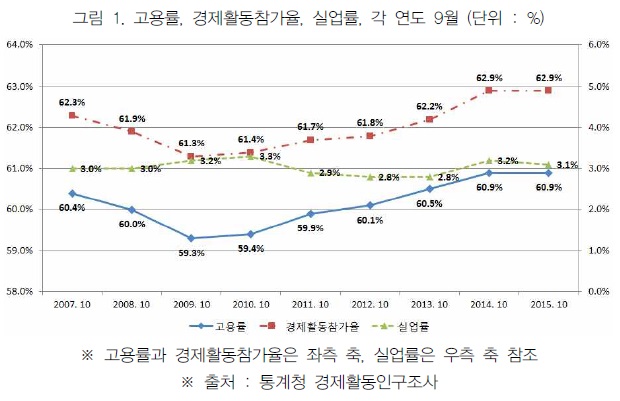

– 2015년 6월 고용률은 60.9%로 전년동월과 동일

– 실업률은 3.9%로 전년동월대비 0.4%p 상승

– 경제활동참가율은 63.3%로 전년동월대비 0.2%p 상승

– 2015년 들어 상승세를 유지하던 고용률이 전년동월과 동일하고 실업률은 상승한 것으로 나타남.

메르스(MERS)로 인한 소비 축소가 노동시장에도 일부 영향을 미친 것으로 보임

그림1. 고용률, 경제활동참가율, 실업률, 각 연도 6월 (단위 : %)

※ 고용률과 경제활동참가율은 좌측 축, 실업률은 우측 축 참조

※ 고용률과 경제활동참가율은 좌측 축, 실업률은 우측 축 참조

출처 : 통계청 경제활동인구조사

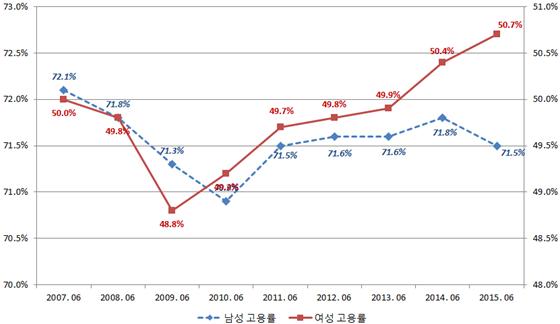

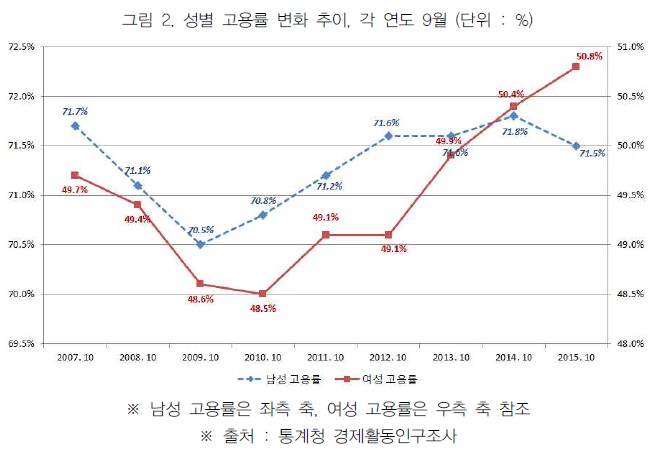

– 여성고용률은 전년동월대비 0.4%p 상승함.

금융위기 이후 남성에 비해 빠른 고용률 상승세를 보이고 있음.

남성 고용률은 전년동월대비 하락한 것으로 나타남

– 여성고용률은 특히 2013년 이후 남성에 비해 빠른 상승세를 보이고 있음을 확인할 수 있음

– 하지만 여성의 노동시장 진입 활성화와 함께 여성 노동시장의 질적 수준 개선에도 힘을 써야 할 것임.

장기적인 여성 고용 증대로 이어지기 위해서는 여성이 노동시장에서 여전히 직면하고 있는 성별 임금격차와

노동조건의 차이, 유리 천장 등과 같은 여러 문제들을 개선해야 할 것임

그림2. 성별 고용률 변화 추이, 각 연도 6월 (단위 : %) ※ 남성 고용률은 좌측 축, 여성 고용률은 우측 축 참조

※ 남성 고용률은 좌측 축, 여성 고용률은 우측 축 참조

출처 : 통계청 경제활동인구조사

▣ 취업자

– 취업자는 2,620만 5천 명으로 전년동월대비 32만 9천 명 증가함

– 산업별로 구분해 보면 전년동월대비 제조업(13만 2천 명), 숙박 및 음식점업(9만 6천 명),

사업시설관리 및 사업지원 서비스업(8만 8천 명), 부동산업 및 임대업(5만 2천 명),

예술, 스포츠 및 여가관련 서비스업(4만 5천 명), 도매 및 소매업(4만 5천 명),

출판, 영상, 방송통신 및 정보서비스업(4만 5천 명),

보건업 및 사회복지 서비스업(4만 1천 명) 등에서는 취업자가 증가한 반면,

농업, 임업 및 어업(-12만 3천 명), 금융 및 보험업(5만 7천 명), 협회 및 단체,

수리 및 기타 개인 서비스업(-4만 8천 명) 등에서는 취업자가 감소함

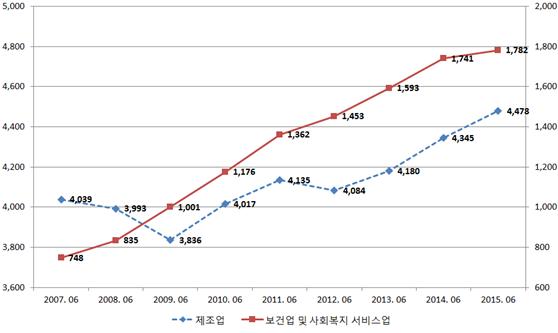

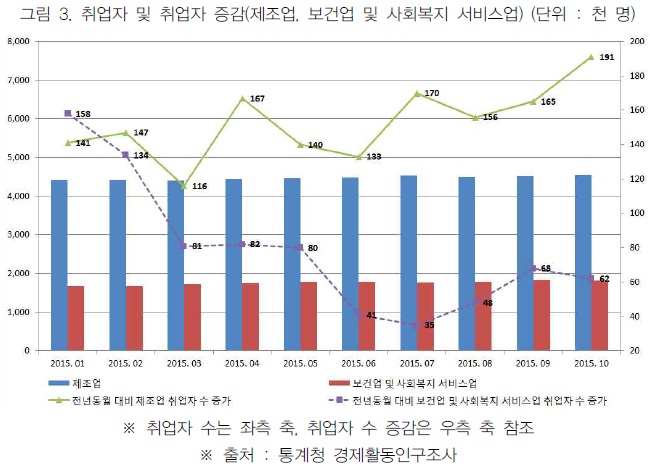

– 2015년 6월 현재 전년동월대비 가장 많은 취업자가 증가한 산업은 제조업임. 제조업 취업자 수는 447만 8천 명임.

2015년 전반기 기준으로 제조업은 전년동기대비 꾸준히 취업자가 증가하고 있는 산업임

– 민간수요를 바탕으로 빠른 취업자 증가세를 보이던

보건업 및 사회복지 서비스업은 전년동월대비 취업자가 4만 1천 명 증가하는데 그침.

2015년 6월 현재 보건업 및 사회복지 서비스업의 취업자 수는 178만 2천 명임.

하지만 보건업 및 사회복지 서비스업의 취업자 증가세 둔화는 메르스(MERS) 등으로 인한

일시적인 현상일 수 있음. 향후 추이를 살펴보아야 할 것임

그림3. 보건업 및 사회복지 서비스업, 제조업의 취업자 추이 (단위 : 천 명)

※ 제조업은 좌측 축, 보건업 및 사회복지 서비스업은 우측 축 참조

※ 제조업은 좌측 축, 보건업 및 사회복지 서비스업은 우측 축 참조

출처 : 통계청 경제활동인구조사

– 숙박 및 음식점업의 취업자 수는 216만 9천 명임.

숙박 및 음식점업 역시 2015년 전반기 들어 전년동기와 비교해 빠르게 취업자 수가 증가하고 있는 산업 중 하나임

– 취업자 수 증가에 기여하고 있지만, 비정규직 노동자의 비중이 크고 임금수준도 상대적으로 낮은

숙박 및 음식점업의 특성을 고려했을 때 정부는 숙박 및 음식점업의 노동시장 상황을 개선시킬 필요가 있음

– 농업, 임업 및 어업에서는 지속적으로 많은 수의 취업자가 줄어들고 있는 것으로 나타남.

농업, 임업 및 어업 종사자 수는 2007년 6월 194만 명에서 2015년 6월 155만 2천 명으로 감소함

– 금융 및 보험업 역시 2015년 전반기 전년동기대비 꾸준히 취업자가 감소한 산업임.

2015년 6월 금융 및 보험업 취업자 수는 78만 6천 명으로 전년동월 84만 3천 명과 비교해 5만 7천 명이 줄어들었음.

최근 이어지고 있는 금융 및 보험업의 구조조정의 여파로 2014년 이후 금융 및 보험업 취업자 수는 감소세를 보이고 있음

*표와 그림을 포함한 보고서 전문을 보시려면 아래의 ‘연구보고서 다운 받기’ 배너를 클릭해주세요.

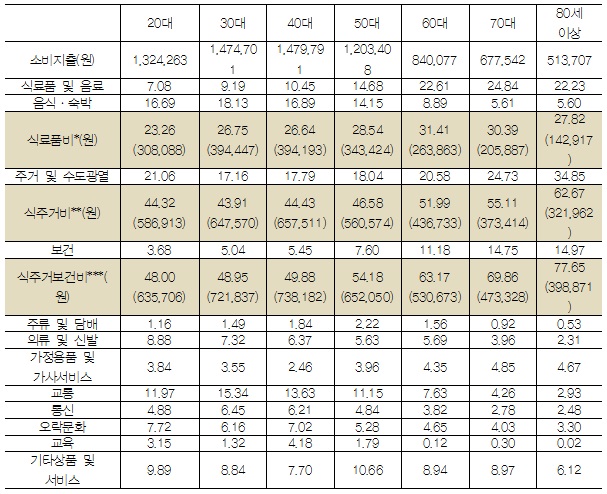

출처: 통계청 『가계동향조사』 2014년 원자료.

출처: 통계청 『가계동향조사』 2014년 원자료.

시민들의 의견

댓글 달기